Вопрос Всё про финансы, инвестирование и экономику - в России и за её пределами

- zero67

- Не в сети

- Член Клуба

-

- Сообщений: 5219

- Спасибо получено: 1934

Чё? Слава уехал куда?Али занят?Ты по ходу зарегестрировался тока для того чтоб вместо Славы писать!! Или ты и есть сам Слава? Типо- тихо сам с собою....левою рукою...

Чё? Слава уехал куда?Али занят?Ты по ходу зарегестрировался тока для того чтоб вместо Славы писать!! Или ты и есть сам Слава? Типо- тихо сам с собою....левою рукою...  Обычно новички сразу барыжат- 99%. А ты ни здрасьте ни досвидос- сразу к Шломе на подмогу!!! Не стыковочка...

Обычно новички сразу барыжат- 99%. А ты ни здрасьте ни досвидос- сразу к Шломе на подмогу!!! Не стыковочка... - Олег

- Не в сети

- Новый участник

-

- Сообщений: 31

- Спасибо получено: 5

zero67 пишет: Давай, Олежек!! Жги! Ещё музыкальную паузу поставить на ночь не забудь!!

Добрый день, zero67, как Вас по имени зовут?

Если не интересно, могу оставить население жить в прежнем вакууме ))) Новостной фон многих российских СМИ, оставляет мечтать о аналитике и широте взгляда, превалируют "бюджетные новости", как я их называю - в смысле дешевизны их подготовки.

")

- zero67

- Не в сети

- Член Клуба

-

- Сообщений: 5219

- Спасибо получено: 1934

- zero67

- Не в сети

- Член Клуба

-

- Сообщений: 5219

- Спасибо получено: 1934

- zero67

- Не в сети

- Член Клуба

-

- Сообщений: 5219

- Спасибо получено: 1934

Ай, Олежек!! Как говорят у нас в Одессе- А не крутите Вы мне мои Фаберже!!!Олег пишет:

zero67 пишет: Давай, Олежек!! Жги! Ещё музыкальную паузу поставить на ночь не забудь!!

Добрый день, zero67, как Вас по имени зовут?

Если не интересно, могу оставить население жить в прежнем вакууме ))) Новостной фон многих российских СМИ, оставляет мечтать о аналитике и широте взгляда, превалируют "бюджетные новости", как я их называю - в смысле дешевизны их подготовки.

- Дядя Шломо

- Не в сети

- Почетный член

-

- Сообщений: 10780

- Спасибо получено: 1914

zero67 пишет:

Ай, Олежек!! Как говорят у нас в Одессе- А не крутите Вы мне мои Фаберже!!!Олег пишет:

zero67 пишет: Давай, Олежек!! Жги! Ещё музыкальную паузу поставить на ночь не забудь!!

Добрый день, zero67, как Вас по имени зовут?

Если не интересно, могу оставить население жить в прежнем вакууме ))) Новостной фон многих российских СМИ, оставляет мечтать о аналитике и широте взгляда, превалируют "бюджетные новости", как я их называю - в смысле дешевизны их подготовки.

Олег,

В этой колонке каждый может писать всё, что угодно, в пределах правил форума. Поэтому спасибо большое за Ваши комментарии, и я надеюсь, что Вы ещё их будете писАть регулярно.

zero67 зовут Анатолий и он является известным на весь форум персонажем, которого периодически банят, за оффтопик и троллинг. Достаточно посмотреть одну хорошую питерскую ветку, которую пришлось обрубить модератору, из-за жёсткого и тупого троллинга от этого zero67. Так что не обращайте внимания. Я в этой теме являюсь модератором, и буду удалять такого рода хрень, если она будет перехлёстывать через край, как иногда случается с zero67. А уж модераторы, которые стоЯт повыше меня, могут его и опять забанить.

Насчёт вопросов, которые Вы мне сегодня задавали.

Периодические кризисы валют, бюджетных дефицитов, и т.д. всегда были, есть и будут, до тех пор, пока человечество не сможет изобрести альтернативу двум основополагающим системам, лучше которых пока не изобретено, но которые имеют между собой конфликт. Первая основополагающая система - это капитализм, с его свободным рынком, конкуренцией, и т.д., и с рынком денег, которым пользуются рациональные инвесторы, в т.ч. инвесторы в компании, т.е. инвесторы в акции. Вторая основополагающая система - это демократия, при которой политики избираются избирателями при помощи каких-либо демократических процессов, но при этом у этих политиков есть ограниченное время нахождения в офисе, в течение выборного срока, и, таким образом, существует некий горизонт времени, который, если только политик не является гигантом, очень недолгий, с точки зрения длинных инвестиционных горизонтов. Политики очень редко когда делают что-то, что может быть непопулярным и что принесёт плоды через много лет, потому что задолго до этого этих политиков уберут из офиса недовольные избиратели. Только очень дальновидные и мужественные политики могут мыслить "длинно" и глобально. Остальные мыслят мелко. Их мысли и действия идут вразрез с мыслями и действиями рациональных инвесторов, во многих случаях. Таким образом свободный капитализм иногда имеет большую несостыковку со "свободной демократией", которую вершат выбранные политики с ограниченным сроком полномочий.

В этой несостыковке кроется, наверное, 75% всех бед, которые ведут к кризисам. Но пока, к сожалению, ничего лучшего не придумано, и вряд ли будет придумано, потому что обе системы, работая вместе, лучше всего отражают человеческую сущность.

Что касается вопроса о том, что же будет с мировой финансовой системой в целом, и с США в частности, то я думаю, что центр притяжения и мощи медленно но верно перемещается на восток, в Азию (к сожалению, пока что минуя Россию), а США движутся, и медленно, и поступательно, к своему закату, в следущие 50 лет. Это не значит, что Америке скоро настанет кирдык. Это значит, что США не будет самой мощной экономикой и не будет обладать самым мощным финансовым рынком, в горизонте от 20 до 50 следующих лет. Во всяком случае, это будет так, если дела будут идти так, как они идут. Но не надо недооценивать гибкость американской системы, так что я даю существенную вероятность на то, что США ещё достойно поборются, в глобальной мировой экономике и финансовом рынке. Болезнь очень сильна и глубока - возможно, из неё и будет какое-то выздоровление... или нет... или да, но с "осложнениями".

To zero67 - Анатолий, если надо перед тобой отчитаться, где я был, почему раньше не писал сегодня вечером - был я на премьере оперы Рихарда Штрауса "Кавалер Розы" в Большом театре. Был огромный успех, овации не смолкали минут 40. Но ты такие вещи не любишь, я знаю... Так зачем тебе тогда знать об этом?

- zero67

- Не в сети

- Член Клуба

-

- Сообщений: 5219

- Спасибо получено: 1934

- Дядя Шломо

- Не в сети

- Почетный член

-

- Сообщений: 10780

- Спасибо получено: 1914

zero67 пишет: На Пересыпи как-то раз три некрасивых пацана привстали на дороге как шлагбаумы. Повытягали из карманов перья, кастеты и сами такие смелые стоят, с понтом на мордах сделать нам нехорошо. Так Дава, ни разу не подумав, пожалуй сходу в челюсть. Они от такого здрасте пообранили свой металлолом, схватили ноги в руки и до хаты. Набрать таки ещё пять — шесть солистов до ансамбля… Так надо ж бежать! Так нет он стал столбом и…

Анатолий, ты вынуждаешь меня делать музыкальную паузу, в качестве ответа тебе. Я предупреждаю тебя, Анатолий - если хочешь, иди троллируй куда-нибудь подальше от моей колонки, пусть тебя там забанят. Если не хочешь, чтобы я тебя стирал - пиши по теме или хотя бы как-то около неё. Не пиши не в тему вообще. Не пугай людей. Отделяй мух от котлет. У нас свобода слова, но в пределах правил форума, да? А теперь, слухай сюда...

- Дядя Шломо

- Не в сети

- Почетный член

-

- Сообщений: 10780

- Спасибо получено: 1914

Шломо (Слава) пишет: Вернёмся к облигациям, ипотечным облигациям и мусорным ипотечным облигациям (тем, кто начинает читать эту тему только сейчас, советую прокрутить страницы назад, и посмотреть, что это такое и откуда они появляются).

В 2001 году произошли теракты 11 сентября, и ФРС США опустила процентные ставки, чтобы поддержать как экономику, так и фондовый рынок, который обвалился (а Нью-Йоркская Фондовая Биржа вообще остановила свою работу на несколько дней, после этих терактов, пока разгребали завалы в нижней части Манхэттана и вообще тушили пожар, с которым боролись более 10 дней). Действия ФРС помогли, и экономика быстро снова восстановилась и опять начался экономический рост.

В 2003 году в США уже был экономический бум, а вместе с ним всё больше и больше росли цены на объекты недвижимости, включая частные дома и квартиры. Целое поколение американцев являлись свидетелями практически безостановочного роста цен на жильё, с небольшим перерывом в 1989 – 1991 г.г., и к 2003 цены росли уже 12-й год подряд. Если бы вы жили в успешных районах разных городов, вы бы видели, как у ваших соседей появляются всё больше новых шикарных машин, у них появляются бассейны во дворах, они строят ещё бОльшие дома и переезжают в них, и, если вы не делали того же самого, вы бы чувствовали себя гостем на чужом празднике жизни. И вы тоже стали делать это... как?

Вы купили дом за 300 тысяч долларов. Через 5 лет его рыночная стоимость была уже 600 тысяч долларов. Вы закладывали дом, т.е. оформляли документы залога дома – залога банку – и брали некое подобие ипотечного кредита, но не на покупку дома, а просто деньги, под залог своего дома, для того, чтобы их потратить на “игрушки” – лодку, новую машину, новую пристройку к дому, и т.д. Вы были уверены, что ваш дом будет стоить уже миллион долларов через 5 лет, и взятый таким образом “home equity loan” вы сможете легко вернуть, или перекредитовавшись, путём нового такого кредита, или продав этот дом и купив уже другой – ведь вы взяли всего, скажем, 500 тысяч, под залог дома, который стоил 600 тысяч, а через 5 лет он стоил уже миллион – так продайте дом, отдайте кредит в 500 тысяч плюс проценты, и у вас ещё останется почти 500 тысяч (за минусом процентов по тому кредиту), и на эти деньги можно купить другой дом...

Или вот ещё один сценарий – купили, дом, взяли против этого залога ещё кредит, купили игрушки, перекредитовались, отдали в залог ещё больше активов, купили ещё один дом, чтобы переехать в него, а старый сдавать в наём... и все они растут в цене, т.е. залог растёт в цене... можно ещё больше взять в долг...

Пир длился несколько лет. Опьянение срывало крышу.

В начале 2004 года 32-летний инвестор в акции и менеджер хедж-фонда, Майкл Бэрри, первый раз в жизни погрузился в изучение рынка облигаций. До этого он был известен как “value investor”, т.е. инвестор, во многом пропагандирующий принципы инвестирования Уоррена Баффета, основанные на фундаментальном анализе компаний и акций, и инвестировании, с длинным инвестиционным горизонтом, в недооценённые активы, в основном, в акции. И вдруг облигации???

Он погрузился в это изучение – того, как в Америке одолживают и берут в долг деньги. Он никому не рассказывал о своём новом “увлечении” – он один сидел в своём офисе, в Сан Хосе, штат Калифорния, читал книги, статьи и финансовые отчёты. В особенности, он хотел понять, как работают мусорные ипотечные облигации. Огромное количество отдельных, индивидуальных кредитов было собрано в гигантскую башню. Верхние этажи получали назад свои деньги, в первую очередь, и они получали высшую кредитную оценку от Moody’s и S&P. Нижние этажи получали назад свои деньги... может быть..., и, если получали, то в последнюю очередь, и терпели убытки, если не получали, и имели самую низкую кредитную оценку от Moody’s и S&P. Поскольку инвесторы в нижние этажи брали на себя бОльшие риски, они получали более высокие проценты, чем инвесторы в верхние этажи. Инвесторы, инвестирующие деньги в такие инструменты, должны были для себя решать, в какие этажи инвестировать, но Майкл Бэрри не думал о покупке каких-либо ипотечных облигаций. Он пытался понять, как он мог бы их “зашортить”, т.е. играть на понижение их цены, т.е. играть против мусорных ипотечных облигаций.

Каждый выпуск ипотечных облигаций выходил со взрывающим мозг 130-страничным Проспектусом. Если бы вы читали мелкий шрифт, вы бы увидели, что каждая облигация представляла из себя маленькую корпорацию. Майкл Бэрри провёл остаток 2004 года и начало 2005 года, просматривая сотни, и читая десятки проспектусов, и будучи уверенным, что во всём мире только он, кроме юристов, которые написали их, на самом деле читал всё это – хотя их всех разом можно было купить за сто долларов на 10kWizard.com.

Во всей многоликой терминологии мусорных ипотечных облигаций были сильно-мусорные, средне-мусорные, слабо-мусорные, почти немусорные, совсем почти немусорные и т.д. Все они представляли собой маленькие нарезанные кусочки огромных отдельных пулов, и в каждом таком пуле были выданные кредиты против каких-то домов. Иногда некоторые районы одного и того же городка или поселения отделялись, одним только названием, чтобы постараться перейти из разряда средне-мусорных в разряд слабо-мусорных, исходя из какой-то мистической разницы цен на недвижимость из-за другого названия.

Но аж в 2004 году, если бы вы посмотрели на цифры, вы бы уже тогда видели снижение стандартов процесса кредитования. По мнению Майкла Бэрри, эти стандарты не только снизились, а просто упали ниже плинтуса, на самое дно... “нижнее днище нижнего ада”. Это дно даже стало иметь имя: “the interest-only negative-amortizing adjustable-rate subprime mortgage”. Вы, как покупатель жилья, имели возможность не платить вообще ничего, а проценты по кредиту могли присоединять к основной сумме кредита. Не составляет труда догадаться, что за люди хотели бы иметь такого рода кредиты – люди без какого-либо дохода. Чего не мог понять Майкл Бэрри, так это кто – кто на свете – захочет давать в долг на таких условиях. “За кем вы должны следить, на самом деле, так это за теми, кто даёт в долг, а не за теми, кто берёт в долг” – сказал он. “Заёмщики всегда будут стремиться получить для себя наилучшую сделку. Это те, кто даёт в долг, должны демонстрировать выдержку, в такой ситуации, и, если они её теряют, берегись”. Уже в 2003 году он знал, что заёмщики потеряли выдержку. В начале 2005 года он был уверен, что кредитные организации тоже потеряли выдержку.

Большое количество менеджеров хедж-фондов тратят много времени на болтовню со своими клиентами-инвесторами, и относятся к написанию своих ежеквартальных писем инвесторам, как к формальности. Бэрри не любил общаться со своими клиентами-инвесторами лицом к лицу, но считал, что каждое из таких писем является самым важным, что он бы хотел сказать своим инвесторам. В своих ежеквартальных письмах он придумал фразу, описывающую то, что происходило, по его мнению: “расширение кредитного поля путём выпуска новых инструментов”. Многие люди, на самом деле, не могли расплачиваться по своим ипотечным кредитам по-старинке, и кредитные организации выдумывали новые финансовые инструменты, чтобы изобретать всё новые и новые способы одалживать им деньги. “Было понятно, что кредитные организации полностью потеряли голову, постоянно опуская свои собственные стандарты для увеличения объёмов кредитования” – писал Бэрри. Он догадывался, почему они так делают: они не держали эти кредиты на своих книгах, а продавали их инвестиционным банкам, таким, как Goldman Sachs, Morgan Stanley и Wells Fargo, и другим, а те, в свою очередь, оборачивали их в фантики облигаций, и продавали. Конечные покупатели мусорных облигаций, по его мнению, были просто “тупыми денежными мешками”. Он их тоже изучит, но чуть позже.

У него была одна тактическая инвестиционная проблема. Разные этажи этой башни, т.е. разные транши этих мусорных облигаций, имели кое-что общее: эти облигации невозможно было “зашортить”, т.е. играть на понижении их цены (помните, “шортить” – это продавать что-то, чего у тебя нет, и что ты одолжил, в надежде потом откупить по более низкой цене и возвратить то же самое количество бумаг туда, где одолжил, но потратив на их покупку уже меньшее количество денег, чем получил, когда продавал). Для того, чтобы зашортить акцию или облигацию, её надо сначала одолжить, но эти транши мусорных облигаций были небольшими, не очень ликвидными, и их было невозможно найти для того, чтобы одолжить. Вы могли бы их купить или не покупать, но не было механизма играть на понижении их цены. Просто рынок этих инструментов не имел места для таких людей, которые смотрели на этот рынок негативно. Вы могли догадываться или даже быть уверенными, что весь этот рынок взорвётся, но вы ничего не могли поделать. Вы не могли шортить дома, квартиры. Вы могли бы шортить акции компаний, которые занимались строительством домов, но это было дорогим упражнением, очень косвенным, и опасным. Цены на акции могли расти гораздо дольше, чем фонд Бэрри мог бы оставаться на плаву, в этом случае игры против них, на их понижение в цене.

Продолжение следует.

Есть ли, пока что, какие-нибудь вопросы?

Продолжим сегодня хоть чуть-чуть...

Двумя годами ранее, Бэрри изучил инструменты с названием credit-default swaps – “своп на дефолт по кредиту”. На самом деле, название было немного “не в тему”, потому что это вообще не был никакой своп (т.е. обмен). Это было ничем иным, как страховым полисом, обычно на корпоративную облигацию, с периодическими платежами по премии полиса, и с фиксированной датой действия полиса. Например, на 100 миллионов долларов облигаций General Electric вы могли бы купить 10-летний своп на дефолт по кредиту за 200 тысяч долларов. Самым большим, что вы могли бы потерять, были 2 миллиона долларов, т.е. 200 тысяч долларов в год на протяжении 10 лет. Самым большим, что вы могли бы заработать, были 100 миллионов долларов, если бы General Electric произвёл дефолт по своим облигациям в следующие 10 лет и держатели облигаций ничего бы вообще не получили. Именно в этом случае, в отличие от акций, это было некоим контрактом с нулевым результатом сумм для разных сторон: если бы вы сделали 100 миллионов долларов, то, по определению, тот, кто продал вам этот своп, потерял бы 100 миллионов долларов. В то же время это было ассиметричной ставкой, похожей на принцип действия игры в рулетку. Самое большое, что вы бы потеряли – это фишки, которые вы кладёте на стол, но если выпал именно ваш номер, вы могли бы сделать в 30, в 40, даже в 50 раз больше денег, по сравнению с изначальной суммой. Для Майкла Бэрри свопы на дефолт по кредиту решили проблему неограниченного риска. Если бы он купил свопы на дефолт по кредиту, максимум его потери был точно определён, а потенциальный выигрыш был бы во много раз больше.

Он уже ранее покупал свопы на дефолт по кредиту, на корпоративные облигации. Ещё в 2004 году он начал покупать такие инструменты, в качестве страхового полиса на компании, которые, по его мнению, могли пострадать в процессе разворота к худшему в секторе недвижимости: кредитные организации, занимавшиеся выдачей ипотечных кредитов, страховые компании, занимавшиеся страхованием ипотечного кредитования и так далее. Но это не было “в самую точку”. Разрушение рынка недвижимости могло повергнуть эти компании в ситуацию, в которой они бы теряли деньги, но это не значило, что они, на самом деле, обанкротятся. Он хотел найти более прямой способ игры против мусорного ипотечного кредитования. 19-го марта 2005 года, будучи один в своём офисе, Майкл Бэрри понял: ему нужны свопы на дефолт по кредиту на мусорные ипотечные облигации.

Эта идея посетила его, когда он читал книгу об эволюции американского рынка облигаций и о создании, в середине 90-х, в стенах банка J. P. Morgan, первых свопов на дефолт по корпоративным облигациям. Он наткнулся на параграф, который объяснял почему банкам вообще понадобились такие свопы, в качестве инструментов. На поверхности, это вообще было не очень видно, ведь лучшим способом избегать кредитного риска General Electric, если бы компания собиралась сделать дефолт – это просто не одалживать ей, т.е. не покупать её облигации. В самом начале такие свопы на дефолт по кредиту выступали в качестве инструметна хеджирования: некоторые банки одолжили больше денег General Electric-у, чем они хотели, потому что G.E. попросила об этом, и банки не отказали, из-за страха порчи отношений с важным и давним клиентом; какой-нибудь другой банк, например, мог вообще изменить своё мнение о мудрости первоначального решения кредитовать G.E. А дальше, очень скоро, эти производные инструменты стали ещё и методом финансовой спекуляции: много людей хотели сделать ставки на вероятность дефолта G.E. И тогда до Майкла Бэрри дошло – Уолл Стрит захочет делать тоже самое с мусорными облигациями, тоже! Принимая во внимание то, что уже происходило на рынке недвижимости – и, принимая во внимание то, что творили кредитные организации, выдающие мусорные ипотечные кредиты – он был уверен, что много сообразительных людей, в конце концов, захочет делать ставки на мусорные ипотечные облигации. И единственным способом это сделать будет покупка свопов на дефолт по кредиту на мусорные ипотечные облигации.

Такой инструмент разрешит самую большую практическую проблему в общей инвестиционной идее Майкла Бэрри: тайминг. Мусорные ипотечные кредиты, которые выдавались в начале 2005, по его мнению, точно были обречены. Но, поскольку процентные ставки в таких кредитах были изначально искусственно прописаны слишком низко, и не должны были изменятся в течение двух лет, то и “взрыв” таких кредитов ожидался примерно через два года. Мусорные ипотечные кредиты практически всегда выдавались с изменяющейся процентной ставкой, но первые два года делались с очень низкой ставкой, в качестве приманки. Например, ипотечный кредит, выданный в 2005 году, мог иметь ставку в 6% на два года, а потом, в 2007 году, эта ставка автоматически поднималась до 11%, что могло, по его мнению, привести к волне дефолтов. Отдалённый тикающий звук от этих кредитов будет возрастать по громкости с течением времени, до того времени, пока достаточное количество людей не поймёт, что это, на самом деле, бомбы. Тогда, когда это случится, никто не будет хотеть продать “страховку” на такие мусорные ипотечные облигации. Ему надо было раскидать свои фишки сейчас, и ждать два года, пока казино не проснётся и не изменит шансы игры. Своп на дефолт по кредиту на 30-летнюю мусорную ипотечную облигацию был, в теории, ставкой с 30-летним сроком действия. Он подумал, что выигрыш по таким ставкам придёт не позже, чем через три года.

Единственной проблемой было то, что на мусорные ипотечные облигации не существовало таких свопов. Он должен был как-то заставить большие банки на Уолл Стрит такие инструменты сделать. Но какие банки? Если бы он был прав, и рынок недвижимости схлопнулся бы, то банки, которые были в самой гуще этого рынка, сами бы потеряли очень много денег. Не было никакого смысла покупать страховой полис у банка, который сам бы вышел из бизнеса в тот момент, когда страховой полис становится ценным. Он даже не стал звонить в такие банки, как Bear Stearns и Lehman Brothers, потому что они были больше завязаны на рынке ипотечных облигаций, нежели другие банки. Банками, которые, по его мнению, имели лучше шансов выжить, после краха, были Goldman Sachs, Morgan Stanley, Deutsche Bank, Bank of America, UBS, Merrill Lynch и Citigroup. Он позвонил во все. Пять из них понятия не имели, о чём он говорил, а в двух из них ему сказали, что, хотя такой рынок на тот момент не существовал, когда-либо он мог бы появиться. В течение трёх лет свопы на дефолт по кредиту на мусорные ипотечные облигации станет рынком объёмом в триллион долларов и вызовет сотни миллиардов долларов потерь в самых больших банках на Уолл Стрит. И, в то же время, когда Майкл Бэрри пытался об этом говорить с банками в 2005 году, только Deutsche Bank и Goldman Sachs проявили интерес к продолжению разговора. Как он смог убедиться, практически никто на Уолл Стрит не видел того, что видел он.

Продолжение следует...

- zero67

- Не в сети

- Член Клуба

-

- Сообщений: 5219

- Спасибо получено: 1934

- Дядя Шломо

- Не в сети

- Почетный член

-

- Сообщений: 10780

- Спасибо получено: 1914

zero67 пишет: Приветствую,Слава! Как можно слушать такую гадость?! Фуу!!(Я про муз.паузу.) Не слушайте вы енту дрянь.Вроде интеллигентный человек.Благодарю.

Анатолий,

Я возьмусь утверждать, что группа Кровосток - очень хорошая группа, а тексты её песен, написанные речетативом в стиле "гангстерский рэп", являются очень ценным и талантливым примером речетативной филологии. Зайдите в Санкт-Петербургский Университет на факультет филологии, найдите там какого-нибудь профессора и покажите распечатанные тексты песен Кровосток. Он Вам подтвердит то, что я утверждаю здесь.

"...подруга друга, или не помню, откуда помню...", "... ну ты, ппц в натуре, дурень, тыквой четче думай..." - это такие обороты, которые так просто, без специального филологического образования и без таланта, придумать невозможно.

- zero67

- Не в сети

- Член Клуба

-

- Сообщений: 5219

- Спасибо получено: 1934

Вот у меня один знакомый, тоже ученый, у него три класса образование, а он десятку за полчаса так нарисует, не отличишь от настоящей

- Олег

- Не в сети

- Новый участник

-

- Сообщений: 31

- Спасибо получено: 5

Слава, спасибо, что поделились своими взглядами по этому вопросу!Шломо (Слава) написал(а):

В этой несостыковке кроется, наверное, 75% всех бед, которые ведут к кризисам. Но пока, к сожалению, ничего лучшего не придумано, и вряд ли будет придумано, потому что обе системы, работая вместе, лучше всего отражают человеческую сущность.

Что касается вопроса о том, что же будет с мировой финансовой системой в целом, и с США в частности, то я думаю, что центр притяжения и мощи медленно но верно перемещается на восток, в Азию (к сожалению, пока что минуя Россию), а США движутся, и медленно, и поступательно, к своему закату, в следущие 50 лет. Это не значит, что Америке скоро настанет кирдык. Это значит, что США не будет самой мощной экономикой и не будет обладать самым мощным финансовым рынком, в горизонте от 20 до 50 следующих лет. ...... не надо недооценивать гибкость американской системы, так что я даю существенную вероятность на то, что США ещё достойно поборются, в глобальной мировой экономике и финансовом рынке?

- Олег

- Не в сети

- Новый участник

-

- Сообщений: 31

- Спасибо получено: 5

Интересно обсудить тему стоимости эл\энергии для населения, и перспективы сектора энергетики.

Вспомнилось, что еще в 2005г Чубайс с телевизора рассказывал, что для обновления основных производственных фондов (генерирующие мощности, электросети и подстанции) остается 15-20 лет. Поскольку для такой масштабной модернизации требуются огромные ресурсы, государство это не потянет, заявил он. По его подсчетам потребуется увеличение тарифов в 3-5 раз. Плюс запланировать выравнивание тарифов для промышленных потребителей и тарифов для населения.

В настоящее время, как известно, часть затрат при генерации эл\э для населения переложена в тарифы на плечи производителей, то есть промышленности (хотя себестоимость эл\э для населения существенно выше, чем для промышленности).

В 2011г одноставочный тариф на 1кВтч в Москве составлял = 2,66 руб / 29 = 9,17 центов (в домах с электроплитой), либо 3,8 руб/29 = 13,1 центов. По сравнению с 2005г. цена уже выросла примерно в 3 раза.

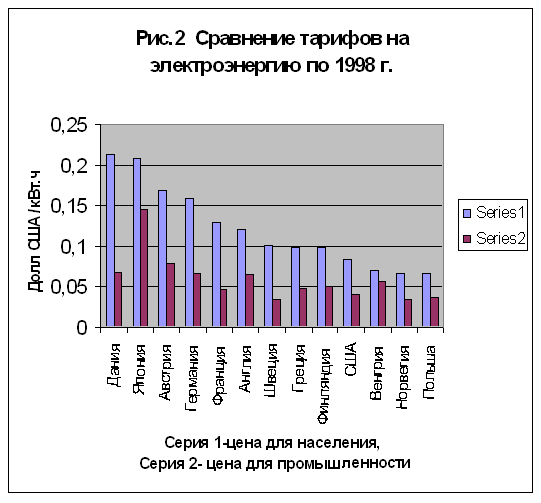

Для сравнения в 2009г. в Греции 1кВтч = 11,57 центов, Финляндии - 17,9 центов, Испания – 19,9 центов, в Германии 38,7 центов (самая дорогая эл\э). В США - варьируется от 7 в Северной Дакоте до 17,75 центов в Нью-Йорке. www.pricewiki.com/blog/2010/04/05/how-much-costs-e...sumers-in-us-and-eu/

В большинстве стран цена мира цена электроэнергии для населения примерно в 2 раза выше, чем для промышленности. В России, же ситуация обратная. См график в приложении к посту или ссылку esco-ecosys.narod.ru/2005_12/art33.htm

Низкие энергозатраты в структуре себестоимости продукции обеспечивают одно из конкурентных преимуществ российских товаров. Но при этом имеем низкую культуру энерго-потребления.

Заметим, что промышленные предприятия, при расчете и согласовании тарифа с энергопоставщиком на очередной год, как правило, торгуются за размер наценки, и величину конечного тарифа. Из моей практики, разброс цен в одном регионе для пром.потребителей может достигать двухкратной величины, давая экономию десятки миллионов рублей в год.

С 1 июля 2012г ФСТ установило предельные тарифы для Москвы 4,02 руб / 31 руб\долл = 12,9 центов за КВтч.

www.fstrf.ru/tariffs/info_tarif/electro/226 Рост с 2011г в 1,5 раза.

Если теперь к «низким» тарифам для населения 2012г. применить хотя бы 3 кратный рост "от Чубайса" (12,9 цента*3 ) – чтобы обеспечить обновление основных фондов в энергетике, то цена эл\э в РФ станет одной из самых дорогих в мире - 38,7 цента.

Вопрос к участникам форума, и к Славе, насколько реалистичен данный сценарий?

В себестоимость тарифов (и теплоснабжения, и в том числе электроэнергии) каждый год закладывают существенную инвестиционную составляющую, которая увеличивает тариф на 20-40%. Но фактически инвестиции проводятся, когда возникают экстренные ситуации в сетях или на подстанции. И я не встречал, чтобы делался обратный пересчет тарифа на величину не выполненных инвестиций в истекшем году (в соответствии с законом!!!!) и потребителям возвращали излишне уплаченные суммы. Инвестиционные деньги проедаются на текущее потребление.

Слава, верите ли Вы, что в ближайшие годы начнется масштабное обновление основных фондов энергетического сектора? Окажет ли это поддержку для развития промышленности страны - поставщикам материалов, и наконец научит работать над снижением энергоемкости при производстве продукции?

- Дядя Шломо

- Не в сети

- Почетный член

-

- Сообщений: 10780

- Спасибо получено: 1914

Спасибо за вопрос.

Это интересная тема, но я, к сожалению, не являюсь большим специалистом в ней. Дело в том, что я сознательно исключил электроэнергетические компании из моего портфеля, очень-очень давно, в силу многих причин, и правильно сделал. Но я - портфельный инвестор. Стратегические инвесторы, конечно же, преследуют другие цели, и они и знаю гораздо больше, по этой теме.

Ещё по этой теме будет много чего полезного знать любой хороший аналитик по электроэнергетике в любом инвестиционном банке, покрывающий этот сектор. Если бы у меня в портфеле были акции таких компаний, я бы с такими аналитиками общался...

В России очень неэффективное использование всех энергоресурсов, включая использование электроэнергии.

Но лучше по этой теме спросить кого-то другого, нежели меня, потому что есть люди более компетентные, чем я, в этом вопросе. Если есть кто-нибудь такой, из участников форума - милости просим здесь высказаться.