- Пообщаемся?

- Финансовая и экономическая колонка от Шломо

- Diamond Age Russia Fund - ежемесячные письма инвесторам - русская версия (только текст)

Вопрос Diamond Age Russia Fund - ежемесячные письма инвесторам - русская версия (только текст)

- Дядя Шломо

- Не в сети

- Почетный член

-

Меньше

Подробнее

- Сообщений: 10780

- Спасибо получено: 1914

- Дядя Шломо

- Не в сети

- Почетный член

-

Меньше

Подробнее

- Сообщений: 10780

- Спасибо получено: 1914

11 года 7 мес. назад #197891

от Дядя Шломо

Дядя Шломо ответил в теме Diamond Age Russia Fund - ежемесячные письма инвесторам - русская версия (только текст)

Сегодня в газете Коммерсант...

www.kommersant.ru/doc/2169789?isSearch=True

Слава Рабинович, генеральный директор московского филиала Diamond Age Investment Advisors Ltd

— Diamond Age является инвестконсультантом хедж-фонда, зарегистрированного на Кайманах. Что мешает зарегистрировать хедж-фонд по российскому законодательству, ведь это можно сделать с 2008 года?

— Зарегистрировать хедж-фонд в России действительно можно. По данным Национальной лиги управляющих, на сегодняшний день здесь существует аж 26 таких фондов. Это, конечно, ничтожное количество по сравнению с более чем 12 тыс. во всем мире. Такие темпы связаны со многими причинами. И вопросы налогообложения здесь даже не на первом месте. Хотя хедж-фонды предпочитают "селиться" в юрисдикциях с нулевым налогом на прибыль (такими как, например, Каймановы острова), налоговые ставки в России не самые высокие в мире. Гораздо важнее при выборе юрисдикции, по крайней мере для нас как для инвестконсультантов, правильно выстроенная и четко работающая инвестиционная инфраструктура — начиная от банков и юридических консультантов и заканчивая регулирующими органами и правовым полем.

— Почему была выбрана именно эта юрисдикция, а не, например, Бермудские, или Сейшельские острова, или тот же Кипр, почему не Ирландия, где любят регистрировать ETF?

— Нам было легче в плане выбора, так как десять лет назад, когда создавался наш первый фонд, не существовало, в частности, законодательства UCITS, которое регулирует деятельность фондов в Ирландии и во всем Евросоюзе, и ни Кипр, ни Бермуды практически не существовали как юрисдикции для хедж-фондов. Сегодня у управляющих компаний гораздо больше выбора. И, например, можно сэкономить пару долларов, зарегистрировав фонд на BVI. Но несмотря на то, что Кайманы — одна из самых дорогих юрисдикций, многие выбирают как раз ее из-за качества сервис-провайдеров и меньшей зарегулированности этого островного государства.

— И как же регулируется ваша деятельность на Кайманах?

— Особенность регулирования — минимум бюрократии. Фонду необходимо только уплатить ежегодный фиксированный регистрационный взнос и предоставить отчетность, заверенную одной из компаний "большой четверки" аудиторов. Кстати говоря, чтобы дать представление о том, насколько недешевыми являются Кайманы, могу сказать, что полная стоимость ежегодного аудита фонда со сложной структурой и глобальным портфелем из многих классов активов может достигать $100 тыс. В вопросе отчетности регулирующий орган, Монетарная комиссия Каймановых островов, готов проявить либеральность и при необходимости продлить обычный срок сдачи аудиторской отчетности — 30 июня каждого года. Но в чем он абсолютно не готов проявлять либеральность, так это в отношении любых подозрений в отмывании денег и других незаконных операциях. В подобных случаях компании грозит блокирование операций по счетам и/или приостановление действия лицензии.

— Какие ограничения накладывают на деятельность управляющего фондом (инвестсоветника) рыночные контрагенты — банки-кастодианы и т. п., а также сами инвесторы?

— Ограничения, конечно же, существуют. Ведь когда организм взаимодействует с внешней средой, то всегда возникают какие-либо ограничения. К примеру, могут быть ситуации, при которых возникает риск контрагента. Достаточно привести простой пример непоставки купленных бумаг или задержки платежа при продаже. Также вероятен риск неисполнения заказа брокером вовремя, что может привести к существенным потерям. Если говорить о кастодианах, то несвоевременное информирование инвестсоветника о корпоративных действиях может также привести к потерям.

— Ваш клиент — кто он? И какова была его типичная реакция на последние кипрские события?

— Ранее инвестирование в хедж-фонды было в большой степени привилегией частных инвесторов с высоким доходом. За последнее десятилетие институциональный капитал, инвестированный в хедж-фонды, постоянно возрастал и тип инвесторов постепенно изменялся. Сейчас основными поставщиками капитала являются фонды фондов, пенсионные фонды, благотворительные фонды, университетские фонды и т. д.

Наш фонд преимущественно содержит капитал крупных частных инвесторов. Хотелось бы обратить внимание на то, что до кризиса 2008 года фонды фондов доминировали в аллокациях в хедж-фонды, но после кризиса индустрия претерпела серьезные изменения, и многие крупные фонды фондов были ликвидированы.

Конечно же, ситуация на Кипре не может быть воспринята положительно. Достаточно посмотреть на реакцию индекса РТС на это беспрецедентное событие. Инвесторам навязали новый мир с новыми правилами. И кто-то из финансовых органов Евросоюза может говорить, что Кипр — это отдельный случай, но Греция тоже была таким "отдельным" случаем. Можно миллион раз повторять мантру, что застрахованные банковские вклады до €100 тыс. являются неприкосновенными, но кто же теперь в это поверит?

Интервью взял Иван Кузнецов

www.kommersant.ru/doc/2169789?isSearch=True

Слава Рабинович, генеральный директор московского филиала Diamond Age Investment Advisors Ltd

— Diamond Age является инвестконсультантом хедж-фонда, зарегистрированного на Кайманах. Что мешает зарегистрировать хедж-фонд по российскому законодательству, ведь это можно сделать с 2008 года?

— Зарегистрировать хедж-фонд в России действительно можно. По данным Национальной лиги управляющих, на сегодняшний день здесь существует аж 26 таких фондов. Это, конечно, ничтожное количество по сравнению с более чем 12 тыс. во всем мире. Такие темпы связаны со многими причинами. И вопросы налогообложения здесь даже не на первом месте. Хотя хедж-фонды предпочитают "селиться" в юрисдикциях с нулевым налогом на прибыль (такими как, например, Каймановы острова), налоговые ставки в России не самые высокие в мире. Гораздо важнее при выборе юрисдикции, по крайней мере для нас как для инвестконсультантов, правильно выстроенная и четко работающая инвестиционная инфраструктура — начиная от банков и юридических консультантов и заканчивая регулирующими органами и правовым полем.

— Почему была выбрана именно эта юрисдикция, а не, например, Бермудские, или Сейшельские острова, или тот же Кипр, почему не Ирландия, где любят регистрировать ETF?

— Нам было легче в плане выбора, так как десять лет назад, когда создавался наш первый фонд, не существовало, в частности, законодательства UCITS, которое регулирует деятельность фондов в Ирландии и во всем Евросоюзе, и ни Кипр, ни Бермуды практически не существовали как юрисдикции для хедж-фондов. Сегодня у управляющих компаний гораздо больше выбора. И, например, можно сэкономить пару долларов, зарегистрировав фонд на BVI. Но несмотря на то, что Кайманы — одна из самых дорогих юрисдикций, многие выбирают как раз ее из-за качества сервис-провайдеров и меньшей зарегулированности этого островного государства.

— И как же регулируется ваша деятельность на Кайманах?

— Особенность регулирования — минимум бюрократии. Фонду необходимо только уплатить ежегодный фиксированный регистрационный взнос и предоставить отчетность, заверенную одной из компаний "большой четверки" аудиторов. Кстати говоря, чтобы дать представление о том, насколько недешевыми являются Кайманы, могу сказать, что полная стоимость ежегодного аудита фонда со сложной структурой и глобальным портфелем из многих классов активов может достигать $100 тыс. В вопросе отчетности регулирующий орган, Монетарная комиссия Каймановых островов, готов проявить либеральность и при необходимости продлить обычный срок сдачи аудиторской отчетности — 30 июня каждого года. Но в чем он абсолютно не готов проявлять либеральность, так это в отношении любых подозрений в отмывании денег и других незаконных операциях. В подобных случаях компании грозит блокирование операций по счетам и/или приостановление действия лицензии.

— Какие ограничения накладывают на деятельность управляющего фондом (инвестсоветника) рыночные контрагенты — банки-кастодианы и т. п., а также сами инвесторы?

— Ограничения, конечно же, существуют. Ведь когда организм взаимодействует с внешней средой, то всегда возникают какие-либо ограничения. К примеру, могут быть ситуации, при которых возникает риск контрагента. Достаточно привести простой пример непоставки купленных бумаг или задержки платежа при продаже. Также вероятен риск неисполнения заказа брокером вовремя, что может привести к существенным потерям. Если говорить о кастодианах, то несвоевременное информирование инвестсоветника о корпоративных действиях может также привести к потерям.

— Ваш клиент — кто он? И какова была его типичная реакция на последние кипрские события?

— Ранее инвестирование в хедж-фонды было в большой степени привилегией частных инвесторов с высоким доходом. За последнее десятилетие институциональный капитал, инвестированный в хедж-фонды, постоянно возрастал и тип инвесторов постепенно изменялся. Сейчас основными поставщиками капитала являются фонды фондов, пенсионные фонды, благотворительные фонды, университетские фонды и т. д.

Наш фонд преимущественно содержит капитал крупных частных инвесторов. Хотелось бы обратить внимание на то, что до кризиса 2008 года фонды фондов доминировали в аллокациях в хедж-фонды, но после кризиса индустрия претерпела серьезные изменения, и многие крупные фонды фондов были ликвидированы.

Конечно же, ситуация на Кипре не может быть воспринята положительно. Достаточно посмотреть на реакцию индекса РТС на это беспрецедентное событие. Инвесторам навязали новый мир с новыми правилами. И кто-то из финансовых органов Евросоюза может говорить, что Кипр — это отдельный случай, но Греция тоже была таким "отдельным" случаем. Можно миллион раз повторять мантру, что застрахованные банковские вклады до €100 тыс. являются неприкосновенными, но кто же теперь в это поверит?

Интервью взял Иван Кузнецов

- Дядя Шломо

- Не в сети

- Почетный член

-

Меньше

Подробнее

- Сообщений: 10780

- Спасибо получено: 1914

11 года 4 мес. назад #211835

от Дядя Шломо

Дядя Шломо ответил в теме Re: Diamond Age Russia Fund - ежемесячные письма инвесторам - русская версия (только текст)

Для письма инвесторам перевёл статью... и сделал её в качестве приложения для майского письма инвесторам.

Сразу здесь ниже - мой перевод. Ещё ниже - оригинал по-английски.

www.themoscowtimes.com/blogs/476655/post/goldman-s...possible/476656.html

Голдман Сакс. «Миссия невыполнима»?

7 марта 2013

Йен Прайд

В третьем квартале 2012 года экономика записала себе в актив 55-й квартал роста подряд и приятно удивила аналитиков повышением на 7,1 процента. Экономика, похоже, только что стабилизировалась на уровне от 5 до 6 процентов годовых, но Министерство финансов считает, что темпы роста могут подняться до 7 - 8 процентов, в конечном счете. Хотя никаких новых налогов введено не было, их сбор вырос почти на 2 процента от ВВП, при этом Министерство ожидает роста собираемости еще на 2 - 3 процента. Экспорт смотрится довольно сильно, несмотря на глобальные проблемы, благодаря диверсифицированной модели экономики страны.

Настроение иностранных инвесторов вдруг стало очень бычьим, следовательно портфельные инвестиции льются рекой и зарубежные производители стремятся строить производственные мощности.

Это радостное состояние дел в экономике показывает, как легко решительный президент может изменить положение к лучшему.

Бенигно Акино, после вступления в должность президента Филиппин в мае 2010 года, интенсивно выступает за верховенство закона и борется с уклонением от уплаты налогов и коррупцией – даже бывшего президента Глорию Макапагал Арройо судят за фальсификацию выборов.

На этом фоне трехлетнее соглашение, объявленное в начале февраля, о том, что Министерство экономического развития Российской Федерации и Российский Фонд Прямых Инвестиций наняли инвестиционный банк Голдман Сакс, выглядит довольно странно.

Голдман призван помочь организовывать встречи и улучшать связи с инвесторами, доходчиво и четко разъяснять им правительственные решения, а также быть советником российскому правительству в контексте увеличения привлечения капитала и трансформации Москвы в международный финансовый центр.

Но Россия бесчисленное количество раз уже получала схожие советы по достижению этих целей в прошлом – в том числе с 2000 года. Ей просто надо сильно урезать коррупцию и бюрократию, а также поменять свою политику в сторону приветствия и защиты как внутренних, так и международных инвесторов.

В глубине души Россия знает все это сама. К примеру, еще в самом начале своего первого срока президент Владимир Путин говорил, что с этого момента будет диктатура закона, но в своем индексе восприятия коррупции за 2012 год, агенство Transparency International поставило Россию лишь на 133-е место из 176 стран и территорий.

Однако многие международные и отечественные наблюдатели утверждают, что, на самом деле, статус-кво устраивает Путина, так как окрепшая бюрократия держит под контролем деловых людей и общество в целом. Это соответствует мнению президента о необходимости стабильности после 90-х годов, которые он и многие россияне считают периодом хаоса, и, скорее всего, его точка зрения укрепилась после Арабской весны и прошлогодних протестов в самой России.

Но коррупция и бюрократия отпугивают инвесторов. Российская деловая пресса регулярно задает вопрос, почему – несмотря на низкие ставки корпоративных и подоходных налогов в России – иностранцы должны инвестировать в Россию, когда отток капитала невероятно высок, а российские компании предпочитают размещать свои ценные бумаги в Лондоне, Нью Йорке и Гонконге, но не в Москве?

Многие российские бизнесмены просто не доверяют государству в силу исторических причин – это наследие веков: произвол царей и Советского Союза и неопределенность, начиная с 1990-ых годов. Даже сейчас они говорят: «Мы не знаем, что будет завтра». Гораздо лучше положить деньги оффшор, чем оставлять их под рукой непредсказуемого государства.

Слишком часто Россия создает впечатление, что она делает инвесторам одолжение, позволяя им вообще приехать в страну, когда это должно быть абсолютно наоборот. Несмотря на это, в 2012 году Путин дал задание правительству улучшить место России в рейтинге Doing Business Всемирного Банка до 20-го места к 2018 году, и, хотя Россия поднялась на восемь позиций до 112 места к моменту последнего обзора банка в октябре 2012 года и обогнала Бразилию и Индию, это еще слишком удручающее место.

Официальная Россия, похоже, до сих пор не хочет изменить свою политику и считает, что проблема заключается в её хромающих «связях с общественностью», её образе и антироссийских предрассудках за рубежом. Ранее в этом году, заместитель министра экономического развития РФ Сергей Беляков заявил журналистам: «Мы не знаем, как общаться с инвесторами». Андрей Костин, председатель группы «ВТБ», второго по величине банка в России, заявил в прошлом году, что Россия была недооценена из-за ее коррупционного образа и отсутствия необходимости соблюдать закон.

Проблема, однако, заключается не в имидже и коммуникации, а в российской действительности. Запад испытывает огромное восхищение искусством, литературой, музыкой и спортивными достиженими России, но он критикует коррупцию и бюрократию в стране на протяжении веков. И все же, в целом Россия отказывается слушать конструктивную критику и часто реагирует в защитно-агрессивной манере на благонамеренные советы. Голдман, скорее всего, взялся за проект с названием «Миссия невыполнима».

В своей недавней книге «The Strongman: Vladimir Putin and the Struggle for Russia», которая также появилась в русском переводе под названием «Железный Путин: взгляд с Запада в 2012 году», бывший корреспондент Би-Би-Си Ангус Роксборо дает отчет о любительском подходе Кремля к PR – о том, о чем инсайдеры PR довольно хорошо знали в то время. В преддверии саммита G8 в Санкт-Петербурге в июле 2006 года, Кремль нанял американскую PR-компанию Ketchum, наряду с ее европейским партнером GPlus в Брюсселе и Берлине. Но в штате ни одной из этих компаний не было экспертов по России. Поэтому Gplus, в свою очередь, попросил Роксбурга быть их уполномоченным человеком по работе с Кремлем – хотя, как признает Роксбург, он не имел никакого опыта по PR вообще. Тем не менее, он принял предложение и разрывался между Европой и Москвой, вместо того, чтобы постоянно оставаться в столице России, и правильно делать работу.

Роксбург также описывает отрывочные результаты его усилий по оказанию помощи Кремлю и различным министерствам в области PR. Его правильные советы по внедрению новой, благоприятной для инвесторов политики и то, как Кремль мог бы построить доверительные отношения с иностранными журналистами, просто напросто игнорировались.

Москва, похоже, тоже считает, что такие вопросы, как посмертный суд над Сергеем Магнитским и запрет на усыновление американцами российских детей находятся в разных плоскостях с инвестиционным климатом страны, и указывает на то, что многие международные инвесторы и компании работают в России и делают хорошую прибыль.

Это совершенно верно, но для тех, кто не знает Россию изнутри, способность страны регулярно наполнять мировую прессу настораживающими заголовками, скорее всего, всегда будет заглушать любые улучшения своего инвестиционного климата.

Хочется надеяться, что все в этот раз будет иначе, и что Голдман будет иметь гораздо больше успеха, хотя в качестве инвестиционного банка ему не хватает настоящего опыта в области PR-а и он сам страдает от потери репутации в последние годы. Это, однако, зависит от России, а не от Голдмана.

www.themoscowtimes.com/blogs/476655/post/goldman-s...possible/476656.html

The Moscow Times

Goldman Sachs’ Mission Impossible

March 7th, 2013

By Ian Pryde

In the third quarter of 2012, the economy chalked up its 55th straight quarter of growth and surprised analysts on the upside by growing 7.1 percent. The economy has apparently stabilized at 5 to 6 percent per annum recently, but the Finance Ministry reckons that the growth rate could eventually rise to 7 to 8 percent. Although no new taxes have been introduced, the tax take is up by nearly 2 percent of GDP, with the ministry expecting to pull in another 2 to 3 percent. Exports are holding up well despite the global headwinds thanks to the country’s diversified economy.

Foreign investors are suddenly very bullish, so portfolio investment is flooding in and international manufacturers are looking to set up production plants.

This happy state of affairs shows how easily a determined president can turn things around.

Since taking office in May 2010, Benigno “Noynoy” Aquino of the Philippines has been vigorously pushing the rule of law and fighting tax evasion and corruption — even former President Gloria Macapagal Arroyo is on trial for electoral fraud.

Seen against this background, the three-year agreement announced in early February that Russia’s Economic Development Ministry and the Russian Direct Investment Fund had hired investment bank Goldman Sachs is rather odd.

Goldman is to help set up meetings with investors, better communicate government decisions and advise Russia on its bid to attract more capital and transform Moscow into an international financial center.

But Russia has been advised countless times in the past how to achieve these ends — including since 2000. It simply has to clean up its act by slashing corruption and bureaucracy and changing its policies to both welcome and protect domestic and international investors. Deep down, Russia knows this anyway. Early on in his first term, for example, President Vladimir Putin himself said that from now on there would be a dictatorship of the law, but Transparency International's 2012 corruption perception index ranked Russia 133 out of 176 countries and territories.

Many international and domestic observers, however, argue that the status quo actually suits Putin since the now overweening bureaucracy keeps both business and society at large in check. This chimes in with the president's view of the need for stability after what he and many Russians see as the chaotic 1990s, a view arguably strengthened after the Arab Spring and Russia's own protests last year.

But corruption and bureaucracy deter investors. The Russian business press regularly asks why — despite Russia's low corporate and income taxes — foreigners should invest in Russia when domestic capital flight is so high and Russian companies prefer to list their companies in London, New and Hong Kong rather than Moscow?

Many Russian businessmen simply do not trust the state for historical reasons — the legacy of centuries of arbitrary rule by the czars and the Soviets and the uncertainties since the 1990s. Even now, they say, “We don’t know what’ll happen tomorrow.” Far better to put the money offshore than leave it exposed to the reaches of an unpredictable state.

All too often Russia gives the impression that it is doing investors a favor by allowing them in at all, when it should be vice versa. Even so, in 2012, Putin told the government to increase Russia's ranking in the World Bank's Doing Business rating to 20th by 2018, but although Russia had climbed eight positions to 112 by the Bank's October 2012 review and was above Brazil and India, this is still far too low.

Official Russia still seems reluctant to change its policies and believes the problem lies with its communications, image and an anti-Russian bias abroad. Earlier this year, Deputy Economic Development Minister Sergei Belyakov told reporters, “We don't know how to communicate with investors.” Andrei Kostin, chairman of VTB Group, Russia’s second-largest bank, said last year that Russia was undervalued “because of its image of corruption and lack of necessity to comply with law.”

The problem, however, is not one of image and communication but of Russian reality. The West has tremendous admiration for Russia's art, literature, music and sporting achievements, but has been criticizing the country's corruption and bureaucracy for centuries. And yet, Russia generally refuses to listen to constructive criticism and often reacts in a defensive-aggressive manner to well-meant advice. Goldman may have taken on “Mission Impossible.”

In his recent book “The Strongman: Vladimir Putin and the Struggle for Russia,” which has also appeared in Russian translation, former BBC correspondent Angus Roxburgh gives an account of the Kremlin's amateur approach to PR — something PR insiders knew very well at the time. In the runup to the G8 summit in St. Petersburg in July 2006, the Kremlin hired U.S. PR outfit Ketchum and its European partner GPlus in Brussels and Berlin — neither of which had any Russia experts at all. GPlus therefore approached Roxburgh to be their point man with the Kremlin — although as Roxburgh concedes, he had no PR experience whatsoever. He nevertheless took up the offer and commuted between Europe and Moscow, instead of staying permanently in the Russian capital to do the job properly.

Roxburgh also describes the desultory results of his efforts to help the Kremlin and various ministries with PR. His correct advice on introducing new investor-friendly policies and how the Kremlin could build trusting relations with international journalists was simply ignored.

Moscow also seems to believe that issues such as Sergei Magnitsky’s posthumous trial and the ban against Americans adopting Russian children are totally separate from the country’s investment climate and points out that many international investors and companies operate in Russia and make good profits.

This is perfectly true, but to those who do not know Russia from the inside, the country's ability to make global headlines for all the wrong reasons is always likely to drown out any improvements to its investment climate.

The hope must be that things will be different this time round and that Goldman will have much more success, even though as an investment bank it lacks genuine PR expertise and has suffered reputation loss itself in recent years. This, however, depends on Russia, not on Goldman.

Сразу здесь ниже - мой перевод. Ещё ниже - оригинал по-английски.

www.themoscowtimes.com/blogs/476655/post/goldman-s...possible/476656.html

Голдман Сакс. «Миссия невыполнима»?

7 марта 2013

Йен Прайд

В третьем квартале 2012 года экономика записала себе в актив 55-й квартал роста подряд и приятно удивила аналитиков повышением на 7,1 процента. Экономика, похоже, только что стабилизировалась на уровне от 5 до 6 процентов годовых, но Министерство финансов считает, что темпы роста могут подняться до 7 - 8 процентов, в конечном счете. Хотя никаких новых налогов введено не было, их сбор вырос почти на 2 процента от ВВП, при этом Министерство ожидает роста собираемости еще на 2 - 3 процента. Экспорт смотрится довольно сильно, несмотря на глобальные проблемы, благодаря диверсифицированной модели экономики страны.

Настроение иностранных инвесторов вдруг стало очень бычьим, следовательно портфельные инвестиции льются рекой и зарубежные производители стремятся строить производственные мощности.

Это радостное состояние дел в экономике показывает, как легко решительный президент может изменить положение к лучшему.

Бенигно Акино, после вступления в должность президента Филиппин в мае 2010 года, интенсивно выступает за верховенство закона и борется с уклонением от уплаты налогов и коррупцией – даже бывшего президента Глорию Макапагал Арройо судят за фальсификацию выборов.

На этом фоне трехлетнее соглашение, объявленное в начале февраля, о том, что Министерство экономического развития Российской Федерации и Российский Фонд Прямых Инвестиций наняли инвестиционный банк Голдман Сакс, выглядит довольно странно.

Голдман призван помочь организовывать встречи и улучшать связи с инвесторами, доходчиво и четко разъяснять им правительственные решения, а также быть советником российскому правительству в контексте увеличения привлечения капитала и трансформации Москвы в международный финансовый центр.

Но Россия бесчисленное количество раз уже получала схожие советы по достижению этих целей в прошлом – в том числе с 2000 года. Ей просто надо сильно урезать коррупцию и бюрократию, а также поменять свою политику в сторону приветствия и защиты как внутренних, так и международных инвесторов.

В глубине души Россия знает все это сама. К примеру, еще в самом начале своего первого срока президент Владимир Путин говорил, что с этого момента будет диктатура закона, но в своем индексе восприятия коррупции за 2012 год, агенство Transparency International поставило Россию лишь на 133-е место из 176 стран и территорий.

Однако многие международные и отечественные наблюдатели утверждают, что, на самом деле, статус-кво устраивает Путина, так как окрепшая бюрократия держит под контролем деловых людей и общество в целом. Это соответствует мнению президента о необходимости стабильности после 90-х годов, которые он и многие россияне считают периодом хаоса, и, скорее всего, его точка зрения укрепилась после Арабской весны и прошлогодних протестов в самой России.

Но коррупция и бюрократия отпугивают инвесторов. Российская деловая пресса регулярно задает вопрос, почему – несмотря на низкие ставки корпоративных и подоходных налогов в России – иностранцы должны инвестировать в Россию, когда отток капитала невероятно высок, а российские компании предпочитают размещать свои ценные бумаги в Лондоне, Нью Йорке и Гонконге, но не в Москве?

Многие российские бизнесмены просто не доверяют государству в силу исторических причин – это наследие веков: произвол царей и Советского Союза и неопределенность, начиная с 1990-ых годов. Даже сейчас они говорят: «Мы не знаем, что будет завтра». Гораздо лучше положить деньги оффшор, чем оставлять их под рукой непредсказуемого государства.

Слишком часто Россия создает впечатление, что она делает инвесторам одолжение, позволяя им вообще приехать в страну, когда это должно быть абсолютно наоборот. Несмотря на это, в 2012 году Путин дал задание правительству улучшить место России в рейтинге Doing Business Всемирного Банка до 20-го места к 2018 году, и, хотя Россия поднялась на восемь позиций до 112 места к моменту последнего обзора банка в октябре 2012 года и обогнала Бразилию и Индию, это еще слишком удручающее место.

Официальная Россия, похоже, до сих пор не хочет изменить свою политику и считает, что проблема заключается в её хромающих «связях с общественностью», её образе и антироссийских предрассудках за рубежом. Ранее в этом году, заместитель министра экономического развития РФ Сергей Беляков заявил журналистам: «Мы не знаем, как общаться с инвесторами». Андрей Костин, председатель группы «ВТБ», второго по величине банка в России, заявил в прошлом году, что Россия была недооценена из-за ее коррупционного образа и отсутствия необходимости соблюдать закон.

Проблема, однако, заключается не в имидже и коммуникации, а в российской действительности. Запад испытывает огромное восхищение искусством, литературой, музыкой и спортивными достиженими России, но он критикует коррупцию и бюрократию в стране на протяжении веков. И все же, в целом Россия отказывается слушать конструктивную критику и часто реагирует в защитно-агрессивной манере на благонамеренные советы. Голдман, скорее всего, взялся за проект с названием «Миссия невыполнима».

В своей недавней книге «The Strongman: Vladimir Putin and the Struggle for Russia», которая также появилась в русском переводе под названием «Железный Путин: взгляд с Запада в 2012 году», бывший корреспондент Би-Би-Си Ангус Роксборо дает отчет о любительском подходе Кремля к PR – о том, о чем инсайдеры PR довольно хорошо знали в то время. В преддверии саммита G8 в Санкт-Петербурге в июле 2006 года, Кремль нанял американскую PR-компанию Ketchum, наряду с ее европейским партнером GPlus в Брюсселе и Берлине. Но в штате ни одной из этих компаний не было экспертов по России. Поэтому Gplus, в свою очередь, попросил Роксбурга быть их уполномоченным человеком по работе с Кремлем – хотя, как признает Роксбург, он не имел никакого опыта по PR вообще. Тем не менее, он принял предложение и разрывался между Европой и Москвой, вместо того, чтобы постоянно оставаться в столице России, и правильно делать работу.

Роксбург также описывает отрывочные результаты его усилий по оказанию помощи Кремлю и различным министерствам в области PR. Его правильные советы по внедрению новой, благоприятной для инвесторов политики и то, как Кремль мог бы построить доверительные отношения с иностранными журналистами, просто напросто игнорировались.

Москва, похоже, тоже считает, что такие вопросы, как посмертный суд над Сергеем Магнитским и запрет на усыновление американцами российских детей находятся в разных плоскостях с инвестиционным климатом страны, и указывает на то, что многие международные инвесторы и компании работают в России и делают хорошую прибыль.

Это совершенно верно, но для тех, кто не знает Россию изнутри, способность страны регулярно наполнять мировую прессу настораживающими заголовками, скорее всего, всегда будет заглушать любые улучшения своего инвестиционного климата.

Хочется надеяться, что все в этот раз будет иначе, и что Голдман будет иметь гораздо больше успеха, хотя в качестве инвестиционного банка ему не хватает настоящего опыта в области PR-а и он сам страдает от потери репутации в последние годы. Это, однако, зависит от России, а не от Голдмана.

www.themoscowtimes.com/blogs/476655/post/goldman-s...possible/476656.html

The Moscow Times

Goldman Sachs’ Mission Impossible

March 7th, 2013

By Ian Pryde

In the third quarter of 2012, the economy chalked up its 55th straight quarter of growth and surprised analysts on the upside by growing 7.1 percent. The economy has apparently stabilized at 5 to 6 percent per annum recently, but the Finance Ministry reckons that the growth rate could eventually rise to 7 to 8 percent. Although no new taxes have been introduced, the tax take is up by nearly 2 percent of GDP, with the ministry expecting to pull in another 2 to 3 percent. Exports are holding up well despite the global headwinds thanks to the country’s diversified economy.

Foreign investors are suddenly very bullish, so portfolio investment is flooding in and international manufacturers are looking to set up production plants.

This happy state of affairs shows how easily a determined president can turn things around.

Since taking office in May 2010, Benigno “Noynoy” Aquino of the Philippines has been vigorously pushing the rule of law and fighting tax evasion and corruption — even former President Gloria Macapagal Arroyo is on trial for electoral fraud.

Seen against this background, the three-year agreement announced in early February that Russia’s Economic Development Ministry and the Russian Direct Investment Fund had hired investment bank Goldman Sachs is rather odd.

Goldman is to help set up meetings with investors, better communicate government decisions and advise Russia on its bid to attract more capital and transform Moscow into an international financial center.

But Russia has been advised countless times in the past how to achieve these ends — including since 2000. It simply has to clean up its act by slashing corruption and bureaucracy and changing its policies to both welcome and protect domestic and international investors. Deep down, Russia knows this anyway. Early on in his first term, for example, President Vladimir Putin himself said that from now on there would be a dictatorship of the law, but Transparency International's 2012 corruption perception index ranked Russia 133 out of 176 countries and territories.

Many international and domestic observers, however, argue that the status quo actually suits Putin since the now overweening bureaucracy keeps both business and society at large in check. This chimes in with the president's view of the need for stability after what he and many Russians see as the chaotic 1990s, a view arguably strengthened after the Arab Spring and Russia's own protests last year.

But corruption and bureaucracy deter investors. The Russian business press regularly asks why — despite Russia's low corporate and income taxes — foreigners should invest in Russia when domestic capital flight is so high and Russian companies prefer to list their companies in London, New and Hong Kong rather than Moscow?

Many Russian businessmen simply do not trust the state for historical reasons — the legacy of centuries of arbitrary rule by the czars and the Soviets and the uncertainties since the 1990s. Even now, they say, “We don’t know what’ll happen tomorrow.” Far better to put the money offshore than leave it exposed to the reaches of an unpredictable state.

All too often Russia gives the impression that it is doing investors a favor by allowing them in at all, when it should be vice versa. Even so, in 2012, Putin told the government to increase Russia's ranking in the World Bank's Doing Business rating to 20th by 2018, but although Russia had climbed eight positions to 112 by the Bank's October 2012 review and was above Brazil and India, this is still far too low.

Official Russia still seems reluctant to change its policies and believes the problem lies with its communications, image and an anti-Russian bias abroad. Earlier this year, Deputy Economic Development Minister Sergei Belyakov told reporters, “We don't know how to communicate with investors.” Andrei Kostin, chairman of VTB Group, Russia’s second-largest bank, said last year that Russia was undervalued “because of its image of corruption and lack of necessity to comply with law.”

The problem, however, is not one of image and communication but of Russian reality. The West has tremendous admiration for Russia's art, literature, music and sporting achievements, but has been criticizing the country's corruption and bureaucracy for centuries. And yet, Russia generally refuses to listen to constructive criticism and often reacts in a defensive-aggressive manner to well-meant advice. Goldman may have taken on “Mission Impossible.”

In his recent book “The Strongman: Vladimir Putin and the Struggle for Russia,” which has also appeared in Russian translation, former BBC correspondent Angus Roxburgh gives an account of the Kremlin's amateur approach to PR — something PR insiders knew very well at the time. In the runup to the G8 summit in St. Petersburg in July 2006, the Kremlin hired U.S. PR outfit Ketchum and its European partner GPlus in Brussels and Berlin — neither of which had any Russia experts at all. GPlus therefore approached Roxburgh to be their point man with the Kremlin — although as Roxburgh concedes, he had no PR experience whatsoever. He nevertheless took up the offer and commuted between Europe and Moscow, instead of staying permanently in the Russian capital to do the job properly.

Roxburgh also describes the desultory results of his efforts to help the Kremlin and various ministries with PR. His correct advice on introducing new investor-friendly policies and how the Kremlin could build trusting relations with international journalists was simply ignored.

Moscow also seems to believe that issues such as Sergei Magnitsky’s posthumous trial and the ban against Americans adopting Russian children are totally separate from the country’s investment climate and points out that many international investors and companies operate in Russia and make good profits.

This is perfectly true, but to those who do not know Russia from the inside, the country's ability to make global headlines for all the wrong reasons is always likely to drown out any improvements to its investment climate.

The hope must be that things will be different this time round and that Goldman will have much more success, even though as an investment bank it lacks genuine PR expertise and has suffered reputation loss itself in recent years. This, however, depends on Russia, not on Goldman.

- Дядя Шломо

- Не в сети

- Почетный член

-

Меньше

Подробнее

- Сообщений: 10780

- Спасибо получено: 1914

11 года 3 нед. назад - 11 года 3 нед. назад #236080

от Дядя Шломо

Дядя Шломо ответил в теме Re: Diamond Age Russia Fund - ежемесячные письма инвесторам - русская версия (только текст)

Для письма инвесторам перевёл две статьи... и сделал их приложениями к августовскому и сентябрьскому письмам инвесторам.

Сразу здесь ниже - мой перевод.

[Текст письма инвесторам за август]

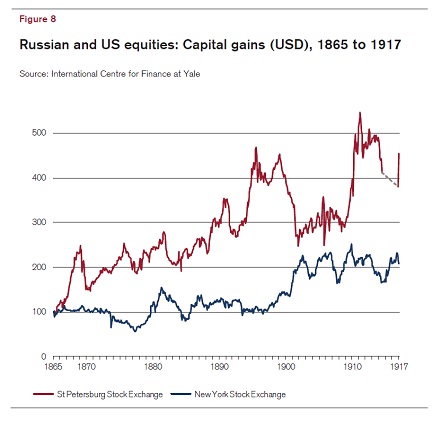

Как примечание к этому ежемесячному отчету, просто в качестве пищи для размышления, Инвестиционный Консультант хотел бы поделиться с читателями следующим графиком, опубликованным в этом году Исследовательским Институтом Credit Suisse в своем отчете «Credit Suisse Global Investment Returns Yearbook 2013»:

«На рисунке 8 показан прирост капитала (в долларах США) на Санкт-Петербургской и Нью-Йоркской фондовых биржах с 1865 года и далее. Сразу видно, что российские акции выглядят значительно лучше. Но потом видишь масштаб времени, и его конечную точку, а именно 1917 год. Биржа в Санкт-Петербурге была закрыта на время Первой Мировой войны с июля 1914 (серая пунктирная линия представляет этот период). Затем она была вновь открыта на короткое время, в начале 1917 года, когда акции подскочили на 20%. Но потом пришла революция, и все акции царской эпохи стали бесполезными листками бумаги».

В 1900 году Россия представляла более 6% от общей капитализации акций крупнейших 22 стран и их рынков. Рыночная капитализация России «исчезла» в 1917 году, а затем вновь появилась – с гораздо меньшим процентом, в начале 1990-х годов, и сейчас достигла только лишь 1.65%. Россия, однако, не перестала занимать одну шестую часть суши, и являться одной из богатейших, по количеству природных ресурсов, стран в мире, имеющей высокообразованное население, и, надеемся, демонстрирующей дальнейший прогресс с реформами.

[Текст письма инвесторам за сентябрь]

В Письме Инвесторам в прошлом месяце, Инвестиционный Консультант предоставил интересную ремарку – график роста стоимости акций компаний России и США с 1865 по 1917, с некоторым анализом, предоставленным Исследовательским Институтом Credit Suisse (см., нажав выше ссылку, соответствующую августу). Рискуя «переусердствовать», Инвестиционный Консультант прилагает еще одно интересное примечание... Но Даймонд Эйдж не мог не поделиться этими интересными историческими фактами со своими читателями, так как уроки прошлого иногда становятся очень актуальными – но только для тех, кто их изучит.

www.historytoday.com/charles-emmerson/russia-eve-first-world-war

Россия накануне Первой Мировой Войны

Автор: Чарльз Эммерсон | Опубликовано в журнале History Today, Том: 63 Выпуск: 10 2013

ПЕРВАЯ МИРОВАЯ ВОЙНА, РОССИЯ

1913 год ознаменовал возрождение России празднованием 300-летия династии Романовых и экономическим бумом. Не случись Первой Мировой Войны, страну могло ожидать совсем иное будущее, считает Чарльз Эмерсон.

В мае 1913 года известный французский экономист Эдмон Тери отправился в поездку в Россию для изучения экономического чуда: неуправляемых преобразований империи, находящейся на финансовых задворках, в современную сельскохозяйственную и промышленную сверхдержаву. Выводы его «молниеносных гастролей» оказались драматичными и весьма далекими от всякого рода мрачных предсказаний, которых можно было бы ожидать. К 1948 году, писал Тери, население России вырастет до 343 900 000 – и будет в три раза больше, чем в Германии, в шесть раз больше, чем в Англии и в восемь раз больше, чем во Франции. «Если ситуация с 1912 по 1950 продолжит развиваться так же, как в период с 1900 по 1912», утверждал он, «Россия будет доминировать в Европе к середине текущего столетия, как политически, так и экономически и финансово». Поражение России в русско-японской войне (1904-1905) теперь уже является достоянием истории. И хотя социалисты, анархисты и радикальная интеллигенция, с ее вечными интригами, замышляют свержение режима и организуют беспорядки, возникающие то там, то тут, по всей стране, Россия не производила на Тери впечатление страны, находящейся на грани полномасштабной социальной революции. Будущее казалось светлым.

Сразу здесь ниже - мой перевод.

[Текст письма инвесторам за август]

Как примечание к этому ежемесячному отчету, просто в качестве пищи для размышления, Инвестиционный Консультант хотел бы поделиться с читателями следующим графиком, опубликованным в этом году Исследовательским Институтом Credit Suisse в своем отчете «Credit Suisse Global Investment Returns Yearbook 2013»:

«На рисунке 8 показан прирост капитала (в долларах США) на Санкт-Петербургской и Нью-Йоркской фондовых биржах с 1865 года и далее. Сразу видно, что российские акции выглядят значительно лучше. Но потом видишь масштаб времени, и его конечную точку, а именно 1917 год. Биржа в Санкт-Петербурге была закрыта на время Первой Мировой войны с июля 1914 (серая пунктирная линия представляет этот период). Затем она была вновь открыта на короткое время, в начале 1917 года, когда акции подскочили на 20%. Но потом пришла революция, и все акции царской эпохи стали бесполезными листками бумаги».

В 1900 году Россия представляла более 6% от общей капитализации акций крупнейших 22 стран и их рынков. Рыночная капитализация России «исчезла» в 1917 году, а затем вновь появилась – с гораздо меньшим процентом, в начале 1990-х годов, и сейчас достигла только лишь 1.65%. Россия, однако, не перестала занимать одну шестую часть суши, и являться одной из богатейших, по количеству природных ресурсов, стран в мире, имеющей высокообразованное население, и, надеемся, демонстрирующей дальнейший прогресс с реформами.

[Текст письма инвесторам за сентябрь]

В Письме Инвесторам в прошлом месяце, Инвестиционный Консультант предоставил интересную ремарку – график роста стоимости акций компаний России и США с 1865 по 1917, с некоторым анализом, предоставленным Исследовательским Институтом Credit Suisse (см., нажав выше ссылку, соответствующую августу). Рискуя «переусердствовать», Инвестиционный Консультант прилагает еще одно интересное примечание... Но Даймонд Эйдж не мог не поделиться этими интересными историческими фактами со своими читателями, так как уроки прошлого иногда становятся очень актуальными – но только для тех, кто их изучит.

www.historytoday.com/charles-emmerson/russia-eve-first-world-war

Россия накануне Первой Мировой Войны

Автор: Чарльз Эммерсон | Опубликовано в журнале History Today, Том: 63 Выпуск: 10 2013

ПЕРВАЯ МИРОВАЯ ВОЙНА, РОССИЯ

1913 год ознаменовал возрождение России празднованием 300-летия династии Романовых и экономическим бумом. Не случись Первой Мировой Войны, страну могло ожидать совсем иное будущее, считает Чарльз Эмерсон.

Открытка с видом Санкт-Петербургской фондовой биржи, ок.1913 г.

В мае 1913 года известный французский экономист Эдмон Тери отправился в поездку в Россию для изучения экономического чуда: неуправляемых преобразований империи, находящейся на финансовых задворках, в современную сельскохозяйственную и промышленную сверхдержаву. Выводы его «молниеносных гастролей» оказались драматичными и весьма далекими от всякого рода мрачных предсказаний, которых можно было бы ожидать. К 1948 году, писал Тери, население России вырастет до 343 900 000 – и будет в три раза больше, чем в Германии, в шесть раз больше, чем в Англии и в восемь раз больше, чем во Франции. «Если ситуация с 1912 по 1950 продолжит развиваться так же, как в период с 1900 по 1912», утверждал он, «Россия будет доминировать в Европе к середине текущего столетия, как политически, так и экономически и финансово». Поражение России в русско-японской войне (1904-1905) теперь уже является достоянием истории. И хотя социалисты, анархисты и радикальная интеллигенция, с ее вечными интригами, замышляют свержение режима и организуют беспорядки, возникающие то там, то тут, по всей стране, Россия не производила на Тери впечатление страны, находящейся на грани полномасштабной социальной революции. Будущее казалось светлым.

Последнее редактирование: 11 года 3 нед. назад пользователем Дядя Шломо.

Спасибо сказали: woles

- Дядя Шломо

- Не в сети

- Почетный член

-

Меньше

Подробнее

- Сообщений: 10780

- Спасибо получено: 1914

11 года 1 нед. назад #241945

от Дядя Шломо

Дядя Шломо ответил в теме Re: Diamond Age Russia Fund - ежемесячные письма инвесторам - русская версия (только текст)

- Юрич

- Не в сети

- Пользователь заблокирован

-

Меньше

Подробнее

- Сообщений: 1998

- Спасибо получено: 605

11 года 1 нед. назад - 11 года 1 нед. назад #241950

от Юрич

Юрич ответил в теме Re: Diamond Age Russia Fund - ежемесячные письма инвесторам - русская версия (только текст)

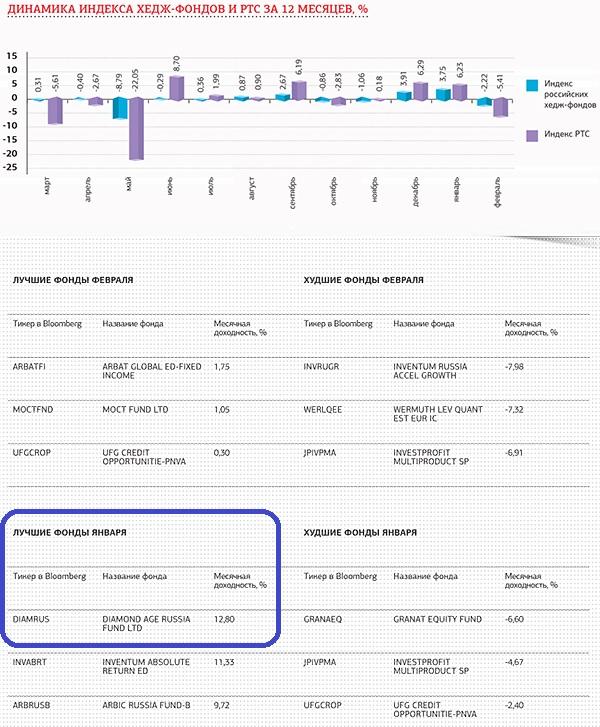

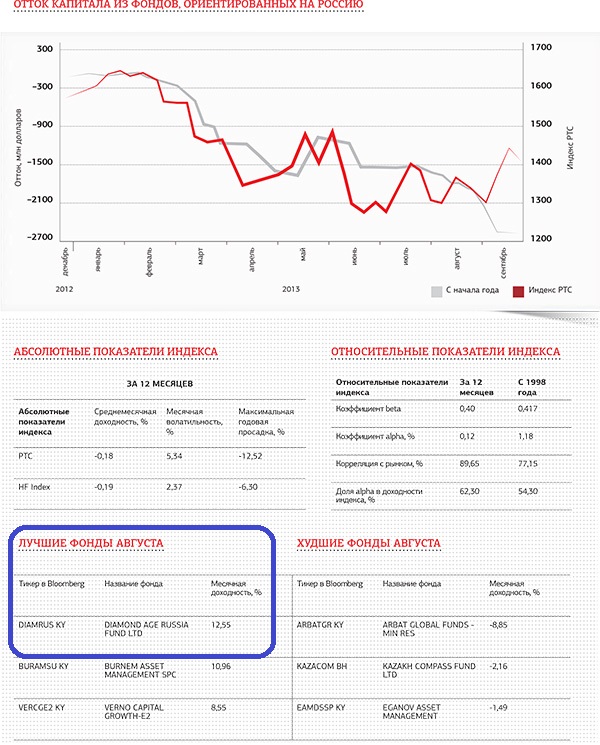

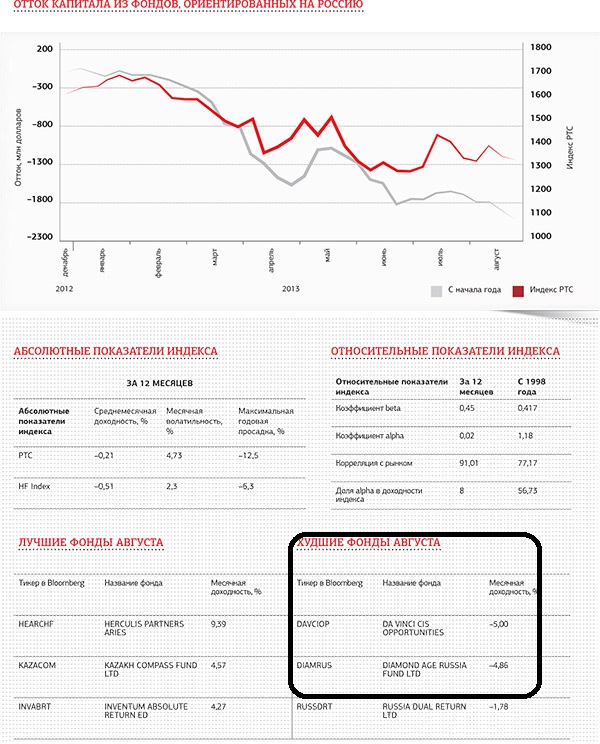

Слав, а как у них в разных статьях разные таблицы и показатели получаются?

это отсюда pbwm.ru/articles/rossiyskie-hedzh-fondy-snova-v-plyuse

То у тебя лучший, то худший, говорит о не профессионализме")

это отсюда pbwm.ru/articles/rossiyskie-hedzh-fondy-snova-v-plyuse

То у тебя лучший, то худший, говорит о не профессионализме

Последнее редактирование: 11 года 1 нед. назад пользователем Юрич.

- Дядя Шломо

- Не в сети

- Почетный член

-

Меньше

Подробнее

- Сообщений: 10780

- Спасибо получено: 1914

11 года 1 нед. назад - 11 года 1 нед. назад #241955

от Дядя Шломо

Дядя Шломо ответил в теме Re: Diamond Age Russia Fund - ежемесячные письма инвесторам - русская версия (только текст)

У них ошибка на сайте, с названием месяца.

Должно быть +5.60% в июле, ‐4.91% в августе, +12.45% в сентябре, +5.63% в октябре.

Небольшая разница в сотых долях процентов - это разница в методологии сообщения доходностей на основе bid-to-bid, или offer-to-offer, но это уже нематериально.

Должно быть +5.60% в июле, ‐4.91% в августе, +12.45% в сентябре, +5.63% в октябре.

Небольшая разница в сотых долях процентов - это разница в методологии сообщения доходностей на основе bid-to-bid, или offer-to-offer, но это уже нематериально.

Последнее редактирование: 11 года 1 нед. назад пользователем Дядя Шломо.

- Юрич

- Не в сети

- Пользователь заблокирован

-

Меньше

Подробнее

- Сообщений: 1998

- Спасибо получено: 605

11 года 1 нед. назад #242226

от Юрич

Юрич ответил в теме Re: Diamond Age Russia Fund - ежемесячные письма инвесторам - русская версия (только текст)

ну и нафиг ты с такими козлами связываешься?

они тебя мутузят как тряпку, то лучший, то худший,

будь собой, тебя заметят

они тебя мутузят как тряпку, то лучший, то худший,

будь собой, тебя заметят

- Дядя Шломо

- Не в сети

- Почетный член

-

Меньше

Подробнее

- Сообщений: 10780

- Спасибо получено: 1914

10 года 10 мес. назад #256396

от Дядя Шломо

Дядя Шломо ответил в теме Re: Diamond Age Russia Fund - ежемесячные письма инвесторам - русская версия (только текст)

Для своего ноябрьского письма инвесторам фонда (которое всегда пишется в оригинале на английском) я сделал приложение - вот эту статью по-английски --

www.themoscowtimes.com/opinion/article/a-tough-roa...5.html#ixzz2nBH6y0wy

Для русской версии этого письма я перевёл эту статью на русский язык. Возможно, кому-нибудь будет интересно (прошу тех, кому неинтересно, просто пройти мимо).

Непростое время впереди у развивающихся рынков

The Moscow Times, 11 Декабря 2013 | Выпуск 5274

Джеймс Бидл

Развивающиеся рынки пережили трудный год. В то время как фондовый рынок США вырос более, чем на 20%, MSCI развивающихся рынков находится в минусе. Инвесторы выделяют два фактора, которые объясняют эту поразительную разницу: перспектива сворачивания мягкой денежной политики в американской экономике и замедление траектории роста развивающихся экономик. Что же, ставим крест на развивающихся рынках? И что можно сказать о роли США в отношении мирового рынка капитала и глобального экономического развития?

Глядя на денежно-кредитную политику США , легко вскочить в популистский вагон и винить Федеральную Резервную Систему США в бедах таких далеких от нее стран, как Россия, Бразилия и Индонезия, рынки каждой из которых испытали удар от перспективы сокращения мер количественного смягчения в США.

В 2011 году президент Владимир Путин описал США, как «паразита», живущего за счет мировой экономики, благодаря доминированию доллара, а за год до этого министр финансов Бразилии Гвидо Мантега обвинил США в развязывании валютной войны, своей нетрадиционной монетарной политикой. И, как ожидалось, как только Федеральный Резерв стал рассматривать сокращение своих нетрадиционных мер на протяжении последних 6-ти месяцев, развивающиеся рынки испытали сильный отток капитала.

Хотя и правда то, что эти потоки, в значительной степени, являются прямым следствием денежно-кредитной политики США, не справедливо возлагать ответственность за это на США. Действительно, доллар остается, по определению, краеугольным камнем мировой экономики. Но всегда было ясно, что США обязательно предпочтут политику, которая служит внутренним нуждам, той, которая заботится об общемировых интересах. Более того, любому, кто хотел бы, чтобы США делали обратное, возможно, стоит задуматься о глобальных экономических последствиях. В конце концов, США остаются крупнейшей экономикой в мире, так что её благополучие имеет важное значение для всех.

Все эти политические пересуды игнорируют тот факт, что проблемы, с которыми развивающиеся рынки сталкиваются по мере развития денежно-кредитной политики США, не новы. Государственные облигации развивающихся стран в ходу примерно с начала 19-го века, когда они впервые стали торговаться в Лондоне. Этот первый бум облигаций, выпущенных в те времена, когда Россия считалась развитой мировой державой, а страны Латинской Америки объявляли свою независимость, закончился плохо. Банк Англии повысил ставки для борьбы с внутренними проблемами, и капитал направился обратно в облигации, выпущенные главной мировой «тихой гаванью», вызывая уже знакомый свист сдувающейся покрышки в более экзотических странах, предоставивших более привлекательную доходность относительно низких «внутренних» ставок в Англии.

С тех пор этот цикл оставался очень стабильным. Так же неизменно как то, что доходность облигаций снижается при росте их рыночной стоимости, также и потоки капитала в развивающиеся рынки являются функцией процентных ставок в считающихся менее рискованными развитых странах. Подойдя к вопросу с этой точки зрения, с оглядкой на прошлое, ответственно проводимая политика сосредоточилась бы на том, как управлять и смягчать предсказуемые проблемы, а не на том, как на них жаловаться. Бразилия предприняла некоторые усилия. Да, и они тоже жаловались, но, кроме этого, они ввели антициклический налог на некоторые потоки капитала. Индия и Индонезия оказались менее подготовлены к очевидному и сегодня платят за это высокую цену. Россия, со своей стороны, пострадала меньше, отчасти в результате того, что была столь непопулярным направлением для инвестиций в начале цикла, а отчасти потому, что снижение процентных ставок, ожидавшееся от Центрального Банка РФ, поддержало спрос на рублевые облигации.

Важным выводом из этого урока финансовой истории является то, что потоки капитала отражают изменения в относительном вознаграждении за предполагаемые риски между различными инвестициями. Цены на рынке активов развивающихся стран снижаются потому, что растет доходность в США и других развитых странах. Таким образом, из этого падения цен нельзя автоматически делать вывод о проблемах на самих развивающихся рынках. И все же, не может быть никаких сомнений в том, что темпы экономического роста замедляются. Китай рос на 10 процентов не далее чем в 2010 году, а сегодня он растет менее чем на 8 процентов. Бразильский рост замедлился с более 7 процентов до примерно 3 процентов за тот же период. Более того, Министерство Экономического Развития РФ недавно сократило собственные долгосрочные прогнозы. Неудивительно, что люди спорят о закате тематики развивающихся рынков.

Что происходит?

Короткий ответ – развивающиеся рынки меняются. Научившись на кризисах 1990-х годов, эти страны встретили мировой финансовый кризис 2008 г. сильной экономической обороной. Эта защита хорошо сработала в трудные дни 2008-го и 2009-го. В результате развивающиеся рынки показали устойчивый рост, несмотря на то, что развитый мир пострадал. Этот рост повысил их привлекательность и обеспечил приток даже большего капитала, чем следовало бы ожидать в таком цикле.

Однако долговечность этого стимула был ограничена. Он хорошо поспособствовал инфраструктурной роли Китая, увеличив тем самым рост. Но в отсутствие структурных реформ подобный рост был неустойчив. Таким образом, неудивительно, что его влияние постепенно уходит, по мере достижения этой моделью роста своих пределов.

Что же все это нам дало?

Сегодня региональные и глобальные экономические ожидания корректируются, когда страны начинают осознавать пределы собственного роста. Третий пленум Китая о долгосрочном экономическом планировании, который был разочаровывающим в начале, в конце концов предложил амбициозную программу реформ. В Индии теперь более ответственный главный банкир и выборы на горизонте, а Россия также постепенно приходит к амбициозному набору подлинных задач в области развития.

У развивающихся рынков впереди много работы. Но они, кажется, понимают, что разрыв между богатыми и бедными странами сократился. Легкие завоевания предыдущего цикла вряд ли повторяемы, в частности потому, что технология снижает стоимость локализованного производства. Это правда, что Европа в последнее время является прекрасным примером того, как откладывание болезненных реформ до кризиса делает их неизбежными. Но политики на развивающихся рынках в настоящее время начинают слишком много говорить ни о чем. Дорога впереди трудная. Задача состоит в том, чтобы превратить коррумпированные, неэффективные и плохо регулируемые экономики в эффективные системы, которые защищают интересы инвесторов и являются достаточно гибкими, чтобы пережить мучения экономических циклов. Это потребует целеустремленности и решимости, и первые признаки пока обнадеживают.

www.themoscowtimes.com/opinion/article/a-tough-roa...5.html#ixzz2nBH6y0wy

Для русской версии этого письма я перевёл эту статью на русский язык. Возможно, кому-нибудь будет интересно (прошу тех, кому неинтересно, просто пройти мимо).

Непростое время впереди у развивающихся рынков

The Moscow Times, 11 Декабря 2013 | Выпуск 5274

Джеймс Бидл

Развивающиеся рынки пережили трудный год. В то время как фондовый рынок США вырос более, чем на 20%, MSCI развивающихся рынков находится в минусе. Инвесторы выделяют два фактора, которые объясняют эту поразительную разницу: перспектива сворачивания мягкой денежной политики в американской экономике и замедление траектории роста развивающихся экономик. Что же, ставим крест на развивающихся рынках? И что можно сказать о роли США в отношении мирового рынка капитала и глобального экономического развития?

Глядя на денежно-кредитную политику США , легко вскочить в популистский вагон и винить Федеральную Резервную Систему США в бедах таких далеких от нее стран, как Россия, Бразилия и Индонезия, рынки каждой из которых испытали удар от перспективы сокращения мер количественного смягчения в США.

В 2011 году президент Владимир Путин описал США, как «паразита», живущего за счет мировой экономики, благодаря доминированию доллара, а за год до этого министр финансов Бразилии Гвидо Мантега обвинил США в развязывании валютной войны, своей нетрадиционной монетарной политикой. И, как ожидалось, как только Федеральный Резерв стал рассматривать сокращение своих нетрадиционных мер на протяжении последних 6-ти месяцев, развивающиеся рынки испытали сильный отток капитала.

Хотя и правда то, что эти потоки, в значительной степени, являются прямым следствием денежно-кредитной политики США, не справедливо возлагать ответственность за это на США. Действительно, доллар остается, по определению, краеугольным камнем мировой экономики. Но всегда было ясно, что США обязательно предпочтут политику, которая служит внутренним нуждам, той, которая заботится об общемировых интересах. Более того, любому, кто хотел бы, чтобы США делали обратное, возможно, стоит задуматься о глобальных экономических последствиях. В конце концов, США остаются крупнейшей экономикой в мире, так что её благополучие имеет важное значение для всех.

Все эти политические пересуды игнорируют тот факт, что проблемы, с которыми развивающиеся рынки сталкиваются по мере развития денежно-кредитной политики США, не новы. Государственные облигации развивающихся стран в ходу примерно с начала 19-го века, когда они впервые стали торговаться в Лондоне. Этот первый бум облигаций, выпущенных в те времена, когда Россия считалась развитой мировой державой, а страны Латинской Америки объявляли свою независимость, закончился плохо. Банк Англии повысил ставки для борьбы с внутренними проблемами, и капитал направился обратно в облигации, выпущенные главной мировой «тихой гаванью», вызывая уже знакомый свист сдувающейся покрышки в более экзотических странах, предоставивших более привлекательную доходность относительно низких «внутренних» ставок в Англии.

С тех пор этот цикл оставался очень стабильным. Так же неизменно как то, что доходность облигаций снижается при росте их рыночной стоимости, также и потоки капитала в развивающиеся рынки являются функцией процентных ставок в считающихся менее рискованными развитых странах. Подойдя к вопросу с этой точки зрения, с оглядкой на прошлое, ответственно проводимая политика сосредоточилась бы на том, как управлять и смягчать предсказуемые проблемы, а не на том, как на них жаловаться. Бразилия предприняла некоторые усилия. Да, и они тоже жаловались, но, кроме этого, они ввели антициклический налог на некоторые потоки капитала. Индия и Индонезия оказались менее подготовлены к очевидному и сегодня платят за это высокую цену. Россия, со своей стороны, пострадала меньше, отчасти в результате того, что была столь непопулярным направлением для инвестиций в начале цикла, а отчасти потому, что снижение процентных ставок, ожидавшееся от Центрального Банка РФ, поддержало спрос на рублевые облигации.

Важным выводом из этого урока финансовой истории является то, что потоки капитала отражают изменения в относительном вознаграждении за предполагаемые риски между различными инвестициями. Цены на рынке активов развивающихся стран снижаются потому, что растет доходность в США и других развитых странах. Таким образом, из этого падения цен нельзя автоматически делать вывод о проблемах на самих развивающихся рынках. И все же, не может быть никаких сомнений в том, что темпы экономического роста замедляются. Китай рос на 10 процентов не далее чем в 2010 году, а сегодня он растет менее чем на 8 процентов. Бразильский рост замедлился с более 7 процентов до примерно 3 процентов за тот же период. Более того, Министерство Экономического Развития РФ недавно сократило собственные долгосрочные прогнозы. Неудивительно, что люди спорят о закате тематики развивающихся рынков.

Что происходит?

Короткий ответ – развивающиеся рынки меняются. Научившись на кризисах 1990-х годов, эти страны встретили мировой финансовый кризис 2008 г. сильной экономической обороной. Эта защита хорошо сработала в трудные дни 2008-го и 2009-го. В результате развивающиеся рынки показали устойчивый рост, несмотря на то, что развитый мир пострадал. Этот рост повысил их привлекательность и обеспечил приток даже большего капитала, чем следовало бы ожидать в таком цикле.

Однако долговечность этого стимула был ограничена. Он хорошо поспособствовал инфраструктурной роли Китая, увеличив тем самым рост. Но в отсутствие структурных реформ подобный рост был неустойчив. Таким образом, неудивительно, что его влияние постепенно уходит, по мере достижения этой моделью роста своих пределов.

Что же все это нам дало?

Сегодня региональные и глобальные экономические ожидания корректируются, когда страны начинают осознавать пределы собственного роста. Третий пленум Китая о долгосрочном экономическом планировании, который был разочаровывающим в начале, в конце концов предложил амбициозную программу реформ. В Индии теперь более ответственный главный банкир и выборы на горизонте, а Россия также постепенно приходит к амбициозному набору подлинных задач в области развития.

У развивающихся рынков впереди много работы. Но они, кажется, понимают, что разрыв между богатыми и бедными странами сократился. Легкие завоевания предыдущего цикла вряд ли повторяемы, в частности потому, что технология снижает стоимость локализованного производства. Это правда, что Европа в последнее время является прекрасным примером того, как откладывание болезненных реформ до кризиса делает их неизбежными. Но политики на развивающихся рынках в настоящее время начинают слишком много говорить ни о чем. Дорога впереди трудная. Задача состоит в том, чтобы превратить коррумпированные, неэффективные и плохо регулируемые экономики в эффективные системы, которые защищают интересы инвесторов и являются достаточно гибкими, чтобы пережить мучения экономических циклов. Это потребует целеустремленности и решимости, и первые признаки пока обнадеживают.

Спасибо сказали: MAPT, Навигатор

- Дядя Шломо

- Не в сети

- Почетный член

-

Меньше

Подробнее

- Сообщений: 10780

- Спасибо получено: 1914

10 года 10 мес. назад #256401

от Дядя Шломо

Дядя Шломо ответил в теме Re: Diamond Age Russia Fund - ежемесячные письма инвесторам - русская версия (только текст)

2 Олигарх - ваш пост #256397 удалён, т.к. является троллингом, переходом на личности, "наездом" на бизнес в реальной жизни.

- Дядя Шломо

- Не в сети

- Почетный член

-

Меньше

Подробнее

- Сообщений: 10780

- Спасибо получено: 1914

10 года 10 мес. назад #256404

от Дядя Шломо

Дядя Шломо ответил в теме Re: Diamond Age Russia Fund - ежемесячные письма инвесторам - русская версия (только текст)

2 Олигарх - я удаляю ваши посты с частотой один пост в минуту. Прекратите ваш троллинг.

- oligarh

- Не в сети

- Член Клуба

-

Меньше

Подробнее

- Сообщений: 2048

- Спасибо получено: 1049

10 года 10 мес. назад #256411

от oligarh

oligarh ответил в теме Re: Diamond Age Russia Fund - ежемесячные письма инвесторам - русская версия (только текст)

Евгенич я тебя Люблю и Уважаю а ты все к сердцу принимаеш

- Evgen

- Не в сети

- Член Клуба

-

Меньше

Подробнее

- Сообщений: 107

- Спасибо получено: 63

10 года 10 мес. назад #256429

от Evgen

Evgen ответил в теме Re: Diamond Age Russia Fund - ежемесячные письма инвесторам - русская версия (только текст)

Остановись, Олигарх, по постам, вроде нормальный мужик, но тут, как баба

- oligarh

- Не в сети

- Член Клуба

-

Меньше

Подробнее

- Сообщений: 2048

- Спасибо получено: 1049

10 года 10 мес. назад #256432

от oligarh

Я Шлому знаю с первой недели появления на форуме,а Вы, Евгений, не разобравшись начинаете выражаться. С годами мнение к людям меняется...

oligarh ответил в теме Re: Diamond Age Russia Fund - ежемесячные письма инвесторам - русская версия (только текст)

я тебе "плюсик" поставил, сейчас тебе еще и Шлома плюсик поставит.Evgen пишет: Остановись, Олигарх, по постам, вроде нормальный мужик, но тут, как баба

Я Шлому знаю с первой недели появления на форуме,а Вы, Евгений, не разобравшись начинаете выражаться. С годами мнение к людям меняется...

- Рыбак

- Не в сети

- Партнер

-

Меньше

Подробнее

- Сообщений: 6205

- Спасибо получено: 964

10 года 10 мес. назад #256439

от Рыбак

Рыбак ответил в теме Re: Diamond Age Russia Fund - ежемесячные письма инвесторам - русская версия (только текст)

Жень, оттормаживайся, я тебе уже говорил, тут так не принято.