- Пообщаемся?

- Офтопик и флуд

- Интересные и полезные материалы из прессы, на которые я обратил внимание сегодня

Вопрос Интересные и полезные материалы из прессы, на которые я обратил внимание сегодня

- Олег

- Не в сети

- Новый участник

-

Меньше

Подробнее

- Сообщений: 31

- Спасибо получено: 5

12 года 1 мес. назад #115783

от Олег

Спасибо Вам за комментарии, дополнения и доброжелательный стиль Ваших материалов.

Олег ответил в теме Re: Интересные и полезные материалы из прессы, на которые я обратил внимание сегодня

Слава, добрый день. Инвестиционным анализом я занимаюсь для себя и направления своих инвестиций. А работаю руководителем финансового управления в производственном холдинге.Шломо (Слава) пишет: Олег, дружище, признавайтесь, Вы не в инвестиционном банке, в аналитическом отделе, работаете?

Спасибо Вам за комментарии, дополнения и доброжелательный стиль Ваших материалов.

- Олег

- Не в сети

- Новый участник

-

Меньше

Подробнее

- Сообщений: 31

- Спасибо получено: 5

12 года 1 мес. назад #115803

от Олег

Олег ответил в теме Re: Интересные и полезные материалы из прессы, на которые я обратил внимание сегодня

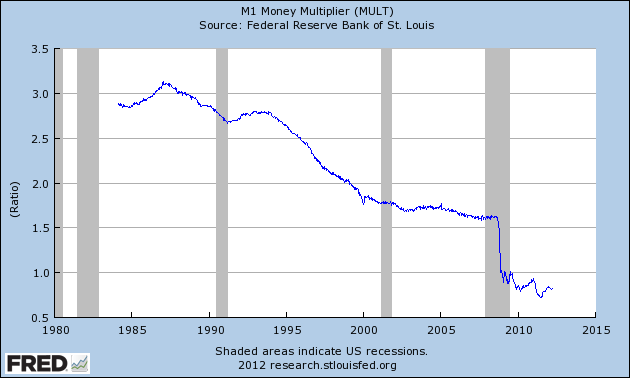

Денежный мультипликатор в США ниже единицы, то есть банки не выполняют свою функцию кредитования производства.

research.stlouisfed.org/fred2/series/MULT или см. график во вложении. К примеру, в 1987г каждый привлеченный 1$ обеспечивал кредитование на 3$, то есть давал 3-х кратный рост. В 2011г уже всего 0,8$.

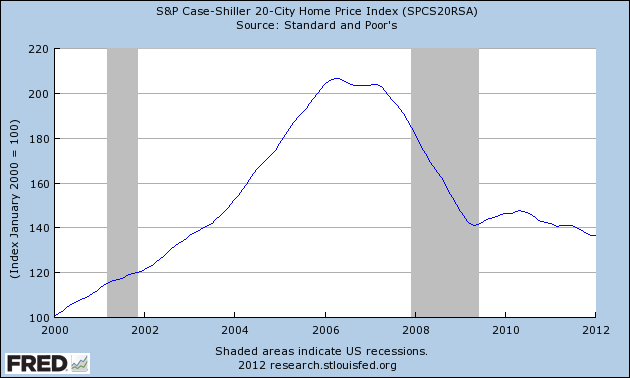

Индекс цен на жилье в 20 городах США продолжает снижаться. Пик индекса был в 2006 - 2008г на уровне 200% от цен 2000г., в конце 2011г снизился до уровня 138%. research.stlouisfed.org/fred2/graph/?s[1][id]=SPCS20RSA

research.stlouisfed.org/fred2/series/MULT или см. график во вложении. К примеру, в 1987г каждый привлеченный 1$ обеспечивал кредитование на 3$, то есть давал 3-х кратный рост. В 2011г уже всего 0,8$.

Индекс цен на жилье в 20 городах США продолжает снижаться. Пик индекса был в 2006 - 2008г на уровне 200% от цен 2000г., в конце 2011г снизился до уровня 138%. research.stlouisfed.org/fred2/graph/?s[1][id]=SPCS20RSA

- Дядя Шломо

- Не в сети

- Почетный член

-

Меньше

Подробнее

- Сообщений: 10780

- Спасибо получено: 1914

12 года 1 мес. назад #115885

от Дядя Шломо

Дядя Шломо ответил в теме Re: Интересные и полезные материалы из прессы, на которые я обратил внимание сегодня

www.rbcdaily.ru/2012/04/04/focus/562949983460978

Путин запустит производство Lada Largus

08:18 Инга Воробьева, Тольятти

Сегодня в Тольятти Владимир Путин " благословит" запуск серийного производства новой модели АвтоВАЗа (совместно с альянсом Renault-Nissan) - Lada Largus. Прототипом этого универсала повышенной вместимости стал Renault Logan MCV. Правда, его пришлось приспособить под российские дороги и бензин, а также сделать дополнительную защиту кузова от коррозии.

Основной повесткой дня в Тольятти станет совещание по развитию отечественного автопрома в условиях вступления России в ВТО. Но до того Владимир Путин, по уже сложившейся традиции, даст старт серийному производству новой модели АвтоВАЗа. На этот раз это будет Lada Largus.

Lada Largus будет представлена в пассажирском (семи- и пятиместный универсал) и грузовом (фургон) вариантах. Начало продаж запланировано на июль 2012-го. Lada Largus - совместный проект АвтоВаза с Renault и Nissan. В начале 2010-го была остановлена первая линия главного конвейера АвтоВАЗа, на которой с 1970 года собиралась классика (сборка была передана на завод "ИЖ-АВТО"). АвтоВАЗ приступил к проекту по производству автомобилей на платформе В0 (сварка, окраска и сборка пяти моделей трех фирм на единой платформе).

Производство В0 - первый крупномасштабный совместный проект АВТОВАЗа и Альянса Renault-Nissan с мощностью производства до 350 тыс авто в год. Затраты на создание нового производства составили около 400 млн евро (25% - АвтоВАЗ, 50% - Renault, 25% - Nissan).

Российский рынок с объемом продаж в 2,8 млн автомобилей в 2011 году - второй в Европе после Германии и четвертый в мире после Китая, США и Германии. Легковых авто было продано 2,48 млн (+ 39,5 % к 2010 году) грузовых - 128,4 тыс. (+ 61,4%), автобусов - 16 тыс.(+ 19,4 %); легких коммерческих автомобилей - 172,6 тыс. (+ 25%). Рыночная доля легковых авто российского производства составила 68,3 % (67,9 % в 2010 году), из них на традиционные российские марки пришлось 24,6 %, на иностранные марки - 43,8 %.

Самыми популярными на российском рынке легковых авто остаются модели производства АвтоВАЗ (первые 4 места). На пятом с продажами 97,2 тыс. авто Hyundai Solaris, на шестом - Ford Focus (продажи 82,5 тыс. штук), на седьмом - Renault Logan производства ОАО "Автофрамос" (81,9 тыс).

Объем производства автомобилей всех типов (включая авто иностранных брендов) по итогам 2011 года составил более 2 млн. Прирост к 2010 году - 41,7 %. Объем производства по итогам января-февраля 2012 года - 306,5 тыс. штук (+ 20,2 % к аналогичному периоду 2011 года).

Производство легковых авто в 2011 году - 1746,8 тыс.(+ 43,8 % к 2010 году). По итогам января-февраля 2012 года оно составило 274,5 тыс. штук (+ 19,8 % к 2011- му). При этом в производстве отечественных моделей произошел спад на 14,7 % (84,3 тыс. штук), а производство иностранных выросло на 45,9 % (190,2 тыс. штук).

Крупнейшие производители по итогам 2011 года: АвтоВАЗ (561,7 тыс. штук), ООО "Автотор-Холдинг" (222,1 тыс), ОАО "Автофрамос" (142,3 тыс), ООО "Хендэ Моторз Мануфактуринг Рус" (138,8 тыс), ООО "Фольксваген Рус" (135,4 тыс).

Производство грузовых авто в 2011 году составило 94,5 тыс. штук (+ 39,6 %). Крупнейшие производители: ОАО "КАМАЗ" (45,2 тыс. штук), ООО "АЗ "ГАЗ" (24,8 тыс. штук), ООО "АЗ "Урал" (11 тыс. штук).Производство по итогам января-февраля 2012 года составило 13,7 тыс. штук ( + 37,4 % к 2011 году).

Производство автобусов в 2011 году составило 15,3 тыс. штук (+ 20 %). Крупнейшие производители: ООО "ПАЗ" (10,0 тыс), ООО "ЛиАЗ" (2,3 тыс). Производство по итогам января-февраля 2012 года составило 1,9 тыс. штук (- 4,0 % к 2011 году). При этом производство отечественных моделей выросло на 3,5 %, а производство иностранных упало практически до нуля.

Производство легких коммерческих автомобилей в 2011 году составило 172,6 тыс. штук (+25%). Крупнейшие производители: ООО "АЗ "ГАЗ" (79,7 тыс.), ОАО "УАЗ" (33,5 тыс.), ООО "Соллерс-Елабуга" (11,1 тыс). Производство по итогам января-февраля 2012 года составило 16,5 тыс. штук (+ 18,3 % к 2011 году).

Путин запустит производство Lada Largus

08:18 Инга Воробьева, Тольятти

Сегодня в Тольятти Владимир Путин " благословит" запуск серийного производства новой модели АвтоВАЗа (совместно с альянсом Renault-Nissan) - Lada Largus. Прототипом этого универсала повышенной вместимости стал Renault Logan MCV. Правда, его пришлось приспособить под российские дороги и бензин, а также сделать дополнительную защиту кузова от коррозии.

Основной повесткой дня в Тольятти станет совещание по развитию отечественного автопрома в условиях вступления России в ВТО. Но до того Владимир Путин, по уже сложившейся традиции, даст старт серийному производству новой модели АвтоВАЗа. На этот раз это будет Lada Largus.

Lada Largus будет представлена в пассажирском (семи- и пятиместный универсал) и грузовом (фургон) вариантах. Начало продаж запланировано на июль 2012-го. Lada Largus - совместный проект АвтоВаза с Renault и Nissan. В начале 2010-го была остановлена первая линия главного конвейера АвтоВАЗа, на которой с 1970 года собиралась классика (сборка была передана на завод "ИЖ-АВТО"). АвтоВАЗ приступил к проекту по производству автомобилей на платформе В0 (сварка, окраска и сборка пяти моделей трех фирм на единой платформе).

Производство В0 - первый крупномасштабный совместный проект АВТОВАЗа и Альянса Renault-Nissan с мощностью производства до 350 тыс авто в год. Затраты на создание нового производства составили около 400 млн евро (25% - АвтоВАЗ, 50% - Renault, 25% - Nissan).

Российский рынок с объемом продаж в 2,8 млн автомобилей в 2011 году - второй в Европе после Германии и четвертый в мире после Китая, США и Германии. Легковых авто было продано 2,48 млн (+ 39,5 % к 2010 году) грузовых - 128,4 тыс. (+ 61,4%), автобусов - 16 тыс.(+ 19,4 %); легких коммерческих автомобилей - 172,6 тыс. (+ 25%). Рыночная доля легковых авто российского производства составила 68,3 % (67,9 % в 2010 году), из них на традиционные российские марки пришлось 24,6 %, на иностранные марки - 43,8 %.

Самыми популярными на российском рынке легковых авто остаются модели производства АвтоВАЗ (первые 4 места). На пятом с продажами 97,2 тыс. авто Hyundai Solaris, на шестом - Ford Focus (продажи 82,5 тыс. штук), на седьмом - Renault Logan производства ОАО "Автофрамос" (81,9 тыс).

Объем производства автомобилей всех типов (включая авто иностранных брендов) по итогам 2011 года составил более 2 млн. Прирост к 2010 году - 41,7 %. Объем производства по итогам января-февраля 2012 года - 306,5 тыс. штук (+ 20,2 % к аналогичному периоду 2011 года).

Производство легковых авто в 2011 году - 1746,8 тыс.(+ 43,8 % к 2010 году). По итогам января-февраля 2012 года оно составило 274,5 тыс. штук (+ 19,8 % к 2011- му). При этом в производстве отечественных моделей произошел спад на 14,7 % (84,3 тыс. штук), а производство иностранных выросло на 45,9 % (190,2 тыс. штук).

Крупнейшие производители по итогам 2011 года: АвтоВАЗ (561,7 тыс. штук), ООО "Автотор-Холдинг" (222,1 тыс), ОАО "Автофрамос" (142,3 тыс), ООО "Хендэ Моторз Мануфактуринг Рус" (138,8 тыс), ООО "Фольксваген Рус" (135,4 тыс).

Производство грузовых авто в 2011 году составило 94,5 тыс. штук (+ 39,6 %). Крупнейшие производители: ОАО "КАМАЗ" (45,2 тыс. штук), ООО "АЗ "ГАЗ" (24,8 тыс. штук), ООО "АЗ "Урал" (11 тыс. штук).Производство по итогам января-февраля 2012 года составило 13,7 тыс. штук ( + 37,4 % к 2011 году).

Производство автобусов в 2011 году составило 15,3 тыс. штук (+ 20 %). Крупнейшие производители: ООО "ПАЗ" (10,0 тыс), ООО "ЛиАЗ" (2,3 тыс). Производство по итогам января-февраля 2012 года составило 1,9 тыс. штук (- 4,0 % к 2011 году). При этом производство отечественных моделей выросло на 3,5 %, а производство иностранных упало практически до нуля.

Производство легких коммерческих автомобилей в 2011 году составило 172,6 тыс. штук (+25%). Крупнейшие производители: ООО "АЗ "ГАЗ" (79,7 тыс.), ОАО "УАЗ" (33,5 тыс.), ООО "Соллерс-Елабуга" (11,1 тыс). Производство по итогам января-февраля 2012 года составило 16,5 тыс. штук (+ 18,3 % к 2011 году).

- Дядя Шломо

- Не в сети

- Почетный член

-

Меньше

Подробнее

- Сообщений: 10780

- Спасибо получено: 1914

12 года 1 мес. назад #115886

от Дядя Шломо

Дядя Шломо ответил в теме Re: Интересные и полезные материалы из прессы, на которые я обратил внимание сегодня

www.rbcdaily.ru/2012/04/04/world/562949983456810

Groupon поплатилась за ошибки в своей финансовой отчетности на 2 млрд долларов

00:05 Евгений Басманов

Комиссия по ценным бумагам и биржам США (SEC) начала предварительное расследование инцидента с компанией Groupon, в рамках которого продавец скидок был вынужден внести изменения в собственную отчетность за четвертый квартал прошлого года. Компания утверждает, что неправильно рассчитала основные финансовые показатели и осознала ошибку только спустя несколько месяцев. Инвесторы, однако, отреагировали незамедлительно: капитализация Groupon сократилась за одну торговую сессию почти на 2 млрд долл.

Об изменении отчетности за последний квартал 2011 года Groupon сообщила в минувшую пятницу после закрытия торгов в США. Ссылаясь на то, что она стала предлагать больше скидок на товары и услуги с высокой стоимостью (авиабилеты, туристические путевки), компания заявила, что не сумела правильно просчитать собственные операционные расходы и построить адекватную модель возврата средств (недовольные клиенты могут вернуть компании купленные купоны и получить назад свои деньги). В связи с этим расходы Groupon оказались выше заявленных в отчетности, что, в свою очередь, привело к увеличению убытка с 42,7 млн до 65 млн долл. за указанный период.

Подобное, пусть и не очень существенное с фундаментальной точки зрения, изменение отчетности вызвало крайне бурную реакцию участников рынка: в понедельник акции Groupon потеряли около 17% своей стоимости, уменьшив капитализацию продавца скидок почти на 2 млрд долл. Масла в огонь подлило то, что Groupon, торгующаяся с ноября прошлого года, успела уже в третий раз исправить свою финансовую отчетность. К тому же в своем пресс-релизе компания, по сути, признала наличие «существенных недостатков во внутренних инструментах контроля» отчетности.

Произошедшая история стала плодородной почвой для многочисленных разговоров на тему, способен ли менеджмент Groupon справиться с быстрым ростом бизнеса — по итогам 2011 года ресурс заработал 1,62 млрд долл., хотя его чистая прибыль в 2009 году составила менее 15 млн долл. На помощь Groupon в подобных спорах пришли многочисленные банковские аналитики, которые хоть и пожурили компанию за произошедшее, однако сохранили свои оптимистичные прогнозы касательно ее будущего. «Мы не считаем, что пересмотр финансовых показателей и присутствие существенных недостатков во внутренних инструментах контроля являются свидетельствами фундаментального ухудшения бизнес-модели Groupon… Мы уверены, что эта история является следствием динамично растущего объема предложений на скидочных сайтах и экстремально быстрого роста бизнеса за короткий отрезок времени», — пишут аналитики JP Morgan.

Тем не менее источник РБК daily в крупном западном инвестиционном банке сообщил, что банковское сообщество отреагировало на произошедшее весьма болезненно, многие эксперты всерьез задумались над правдивостью финансовой отчетности ряда компаний сектора. «Изменение финансовых показателей за уже прошедший период поставило под сомнение легитимность бизнес-моделей многих интернет-компаний. Возник очень большой вопрос на счет доверия рынка к остальным участникам сектора, что является крайне тревожным признаком», — пояснил источник.

Groupon поплатилась за ошибки в своей финансовой отчетности на 2 млрд долларов

00:05 Евгений Басманов

Комиссия по ценным бумагам и биржам США (SEC) начала предварительное расследование инцидента с компанией Groupon, в рамках которого продавец скидок был вынужден внести изменения в собственную отчетность за четвертый квартал прошлого года. Компания утверждает, что неправильно рассчитала основные финансовые показатели и осознала ошибку только спустя несколько месяцев. Инвесторы, однако, отреагировали незамедлительно: капитализация Groupon сократилась за одну торговую сессию почти на 2 млрд долл.

Об изменении отчетности за последний квартал 2011 года Groupon сообщила в минувшую пятницу после закрытия торгов в США. Ссылаясь на то, что она стала предлагать больше скидок на товары и услуги с высокой стоимостью (авиабилеты, туристические путевки), компания заявила, что не сумела правильно просчитать собственные операционные расходы и построить адекватную модель возврата средств (недовольные клиенты могут вернуть компании купленные купоны и получить назад свои деньги). В связи с этим расходы Groupon оказались выше заявленных в отчетности, что, в свою очередь, привело к увеличению убытка с 42,7 млн до 65 млн долл. за указанный период.

Подобное, пусть и не очень существенное с фундаментальной точки зрения, изменение отчетности вызвало крайне бурную реакцию участников рынка: в понедельник акции Groupon потеряли около 17% своей стоимости, уменьшив капитализацию продавца скидок почти на 2 млрд долл. Масла в огонь подлило то, что Groupon, торгующаяся с ноября прошлого года, успела уже в третий раз исправить свою финансовую отчетность. К тому же в своем пресс-релизе компания, по сути, признала наличие «существенных недостатков во внутренних инструментах контроля» отчетности.

Произошедшая история стала плодородной почвой для многочисленных разговоров на тему, способен ли менеджмент Groupon справиться с быстрым ростом бизнеса — по итогам 2011 года ресурс заработал 1,62 млрд долл., хотя его чистая прибыль в 2009 году составила менее 15 млн долл. На помощь Groupon в подобных спорах пришли многочисленные банковские аналитики, которые хоть и пожурили компанию за произошедшее, однако сохранили свои оптимистичные прогнозы касательно ее будущего. «Мы не считаем, что пересмотр финансовых показателей и присутствие существенных недостатков во внутренних инструментах контроля являются свидетельствами фундаментального ухудшения бизнес-модели Groupon… Мы уверены, что эта история является следствием динамично растущего объема предложений на скидочных сайтах и экстремально быстрого роста бизнеса за короткий отрезок времени», — пишут аналитики JP Morgan.

Тем не менее источник РБК daily в крупном западном инвестиционном банке сообщил, что банковское сообщество отреагировало на произошедшее весьма болезненно, многие эксперты всерьез задумались над правдивостью финансовой отчетности ряда компаний сектора. «Изменение финансовых показателей за уже прошедший период поставило под сомнение легитимность бизнес-моделей многих интернет-компаний. Возник очень большой вопрос на счет доверия рынка к остальным участникам сектора, что является крайне тревожным признаком», — пояснил источник.

- Дядя Шломо

- Не в сети

- Почетный член

-

Меньше

Подробнее

- Сообщений: 10780

- Спасибо получено: 1914

12 года 1 мес. назад #115888

от Дядя Шломо

Дядя Шломо ответил в теме Re: Интересные и полезные материалы из прессы, на которые я обратил внимание сегодня

www.rbcdaily.ru/2012/04/04/world/562949983456911

Какие мировые банки выйдут в лидеры в 2012 году

00:04 Юлия Калачихина

Банковский рынок в этом году ожидают серьезные потрясения, связанные со спадом активности в сфере слияний и поглощений, мертвым сезоном IPO, ужесточением регулирования, а также возможным понижением рейтингов ведущих инвестбанков. Финансовым компаниям придется избавиться от ряда непрофильных активов и искать новые источники пополнения капитала. Лучше всего себя в этих условиях будут чувствовать JP Morgan, Goldman Sachs и Deutsche Bank, выяснило Bloomberg.

Из-за роста издержек на привлечение финансирования и ужесточения регулирования в 2011 году инвестбанки уже срезали со своих балансов 7% от общего объема активов, а в ближайшие два года сократят взвешенные по риску активы еще на 10%, или на 1 трлн долл., свидетельствует отчет Morgan Stanley и Oliver Wyman. Компенсировать расходы в сфере M&A и операций на рынке акций, похоже, тоже не удастся: комиссии банков в первом квартале упали до минимального за последние три года уровня 15,9 млрд долл., свидетельствуют данные Thomson Reuters. Активность в сфере IPO вообще заморозилась: объем сделок сократился на 70%, до 14,3 млрд долл., подсчитала Ernst & Young.

Если вышеперечисленные факты негативно скажутся на всех крупных финансовых институтах, то решение рейтинговых агентств о пересмотре рейтингов банков в сторону понижения кому-то может оказаться на руку. В феврале Moody’s заявило, что может пересмотреть рейтинги 122 финансовых организаций, в том числе 17 крупнейших инвестбанков. Снижение, если оно все-таки последует, произойдет не раньше мая, пишет Bloomberg со ссылкой на источники, знакомые с ситуацией. Банки, рейтинги которых будут в итоге снижены, рискуют столкнуться с ростом стоимости заимствований и необходимостью увеличивать обеспечение по операциям с партнерами. Понижение рейтинга на один пункт заставит банк раскошелиться на 12 млрд долл. на покрытие гарантий и обеспечений, на два пункта — более чем на 20 млрд долл.

Снижение рейтинга спровоцирует переход клиентов к более сильным игрокам. И победителями в этом сражении станут американские JP Morgan и Goldman Sachs, а также немецкий Deutsche Bank. Если Moody’s выполнит угрозу, то рейтинги JP Morgan и крупнейшего по активам банка в Европе Deutsche Bank снизятся до A2, тогда как рейтинг Goldman Sachs — до А3. Рейтинг же Morgan Stanley, Citigroup и Bank of America окажется всего на две ступени выше «мусорного» уровня.

«Победителями станут JP Morgan и Goldman Sachs, у которых будут относительно высокие рейтинги, тогда как в список лузеров попадут Citi, BofA и Morgan Stanley», — уверен аналитик Sanford C. Bernstein & Co Бред Хинтц. Чтобы минимизировать потерю клиентов, топ-менеджеры BofA сейчас ездят по миру, чтобы убедить партнеров в своей надежности, а руководство Morgan Stanley раздало памятки сотрудникам, в которых содержатся выгодные компании ответы на возможные вопросы журналистов, отмечает The New York Times.

Какие мировые банки выйдут в лидеры в 2012 году

00:04 Юлия Калачихина

Банковский рынок в этом году ожидают серьезные потрясения, связанные со спадом активности в сфере слияний и поглощений, мертвым сезоном IPO, ужесточением регулирования, а также возможным понижением рейтингов ведущих инвестбанков. Финансовым компаниям придется избавиться от ряда непрофильных активов и искать новые источники пополнения капитала. Лучше всего себя в этих условиях будут чувствовать JP Morgan, Goldman Sachs и Deutsche Bank, выяснило Bloomberg.

Из-за роста издержек на привлечение финансирования и ужесточения регулирования в 2011 году инвестбанки уже срезали со своих балансов 7% от общего объема активов, а в ближайшие два года сократят взвешенные по риску активы еще на 10%, или на 1 трлн долл., свидетельствует отчет Morgan Stanley и Oliver Wyman. Компенсировать расходы в сфере M&A и операций на рынке акций, похоже, тоже не удастся: комиссии банков в первом квартале упали до минимального за последние три года уровня 15,9 млрд долл., свидетельствуют данные Thomson Reuters. Активность в сфере IPO вообще заморозилась: объем сделок сократился на 70%, до 14,3 млрд долл., подсчитала Ernst & Young.

Если вышеперечисленные факты негативно скажутся на всех крупных финансовых институтах, то решение рейтинговых агентств о пересмотре рейтингов банков в сторону понижения кому-то может оказаться на руку. В феврале Moody’s заявило, что может пересмотреть рейтинги 122 финансовых организаций, в том числе 17 крупнейших инвестбанков. Снижение, если оно все-таки последует, произойдет не раньше мая, пишет Bloomberg со ссылкой на источники, знакомые с ситуацией. Банки, рейтинги которых будут в итоге снижены, рискуют столкнуться с ростом стоимости заимствований и необходимостью увеличивать обеспечение по операциям с партнерами. Понижение рейтинга на один пункт заставит банк раскошелиться на 12 млрд долл. на покрытие гарантий и обеспечений, на два пункта — более чем на 20 млрд долл.

Снижение рейтинга спровоцирует переход клиентов к более сильным игрокам. И победителями в этом сражении станут американские JP Morgan и Goldman Sachs, а также немецкий Deutsche Bank. Если Moody’s выполнит угрозу, то рейтинги JP Morgan и крупнейшего по активам банка в Европе Deutsche Bank снизятся до A2, тогда как рейтинг Goldman Sachs — до А3. Рейтинг же Morgan Stanley, Citigroup и Bank of America окажется всего на две ступени выше «мусорного» уровня.

«Победителями станут JP Morgan и Goldman Sachs, у которых будут относительно высокие рейтинги, тогда как в список лузеров попадут Citi, BofA и Morgan Stanley», — уверен аналитик Sanford C. Bernstein & Co Бред Хинтц. Чтобы минимизировать потерю клиентов, топ-менеджеры BofA сейчас ездят по миру, чтобы убедить партнеров в своей надежности, а руководство Morgan Stanley раздало памятки сотрудникам, в которых содержатся выгодные компании ответы на возможные вопросы журналистов, отмечает The New York Times.

- Дядя Шломо

- Не в сети

- Почетный член

-

Меньше

Подробнее

- Сообщений: 10780

- Спасибо получено: 1914

12 года 1 мес. назад #115889

от Дядя Шломо

Дядя Шломо ответил в теме Re: Интересные и полезные материалы из прессы, на которые я обратил внимание сегодня

www.rbcdaily.ru/2012/04/04/world/562949983456910

Сможет ли капитализация Apple достичь 1 трлн долларов

00:03 Андрей Котов

Восторженная истерия по поводу Apple перекинулась с потребителей и на финансовых аналитиков. Несмотря на безудержный рост акций Apple с начала года, в ближайшие 12 месяцев бумаги производителя iPhone могут подорожать еще почти вдвое, увеличив капитализацию почти до 1 трлн долл., прогнозирует аналитик брокерской компании Topeka Capital Markets Брайан Уайт. Триллионной капитализации не будет, а вот побить абсолютный рекорд капитализации, установленный Microsoft в 1999 году, Apple вполне по силам, считают более сдержанные аналитики.

«Лихорадка Apple распространяется по миру, как лесной пожар», — отметил в своем отчете во вторник г-н Уайт. Он полагает, что в ближайшие 12 месяцев акции компании могут подорожать до 1001 долл. за бумагу на фоне роста бизнеса в Китае и выхода на рынок интерактивного телевидения. Это на 62% больше текущей стоимости акций калифорнийской компании в 618,6 долл. Кроме того, это самый высокий прогноз по бумагам компании среди 45 аналитиков, данные которых отслеживает Bloomberg. Они в среднем рассчитывают, что через год акции Apple будут стоить не дороже 700 долл.

Брайана Уайта не смущает, что с начала года акции Apple уже прибавили 53%, доведя капитализацию до 580 млрд долл., а с момента смерти основателя компании Стива Джобса в октябре прошлого года — более 60%. Наоборот, он считает, что сейчас у акций компании больший потенциал, чем в последние годы управления ею основателем. «Состояние здоровья Стива Джобса вызывало большие опасения, которые давили на акции. Теперь все увидели, что Тим Кук хорошо справляется», — отметил он в своем отчете. Однако он отметил, что после ухода Стива Джобса из жизни риски выпуска Apple неудачных продуктов возросли. Помимо начала производства телеприставок и развития в Китае г-н Уайт считает, что компания еще может значительно увеличить рыночную долю своих существующих продуктов, а также выпустить более компактный планшет. На руку Apple также сыграют грядущие начало выплат дивидендов акционерам и запуск программы обратного выкупа акций.

Коллеги г-на Уайта по цеху восприняли его оптимистичный прогноз, предполагающий капитализацию Apple в 933,8 млрд долл., с изрядной долей скепсиса. «Нет никаких исторических прецедентов. Было только пять компаний, которые преодолевали отметку 500 млрд долл. по рыночной капитализации. Сейчас этот показатель для них равен в среднем 220 млрд долл., менее половины той суммы», — сказал РБК daily аналитик BGC Partners Коллин Джиллис. Стоит отметить, что прогнозы г-на Уайта и раньше отличались некоторой экстравагантностью. Его оценка перспектив Apple, сделанная для Topeco, была первой для этой малоизвестной брокерской компании. Однако Брайан Уайт уже занимался анализом бизнеса Apple в прошлом, когда работал в компании Ticonderoga Securities. Там его последним ценовым прогнозом для производителя iPad была отметка 666 долл. за бумагу.

А вот обойти Microsoft, которой принадлежит абсолютный рекорд по рыночной капитализации в 614 млрд долл., установленный Microsoft в декабре 1999 года, Apple вполне по силам. «Это может произойти в любую хорошую торговую сессию, но, скорее всего, случится на фоне очередной квартальной отчетности компании», — полагает Коллин Джиллис.

Сможет ли капитализация Apple достичь 1 трлн долларов

00:03 Андрей Котов

Восторженная истерия по поводу Apple перекинулась с потребителей и на финансовых аналитиков. Несмотря на безудержный рост акций Apple с начала года, в ближайшие 12 месяцев бумаги производителя iPhone могут подорожать еще почти вдвое, увеличив капитализацию почти до 1 трлн долл., прогнозирует аналитик брокерской компании Topeka Capital Markets Брайан Уайт. Триллионной капитализации не будет, а вот побить абсолютный рекорд капитализации, установленный Microsoft в 1999 году, Apple вполне по силам, считают более сдержанные аналитики.

«Лихорадка Apple распространяется по миру, как лесной пожар», — отметил в своем отчете во вторник г-н Уайт. Он полагает, что в ближайшие 12 месяцев акции компании могут подорожать до 1001 долл. за бумагу на фоне роста бизнеса в Китае и выхода на рынок интерактивного телевидения. Это на 62% больше текущей стоимости акций калифорнийской компании в 618,6 долл. Кроме того, это самый высокий прогноз по бумагам компании среди 45 аналитиков, данные которых отслеживает Bloomberg. Они в среднем рассчитывают, что через год акции Apple будут стоить не дороже 700 долл.

Брайана Уайта не смущает, что с начала года акции Apple уже прибавили 53%, доведя капитализацию до 580 млрд долл., а с момента смерти основателя компании Стива Джобса в октябре прошлого года — более 60%. Наоборот, он считает, что сейчас у акций компании больший потенциал, чем в последние годы управления ею основателем. «Состояние здоровья Стива Джобса вызывало большие опасения, которые давили на акции. Теперь все увидели, что Тим Кук хорошо справляется», — отметил он в своем отчете. Однако он отметил, что после ухода Стива Джобса из жизни риски выпуска Apple неудачных продуктов возросли. Помимо начала производства телеприставок и развития в Китае г-н Уайт считает, что компания еще может значительно увеличить рыночную долю своих существующих продуктов, а также выпустить более компактный планшет. На руку Apple также сыграют грядущие начало выплат дивидендов акционерам и запуск программы обратного выкупа акций.

Коллеги г-на Уайта по цеху восприняли его оптимистичный прогноз, предполагающий капитализацию Apple в 933,8 млрд долл., с изрядной долей скепсиса. «Нет никаких исторических прецедентов. Было только пять компаний, которые преодолевали отметку 500 млрд долл. по рыночной капитализации. Сейчас этот показатель для них равен в среднем 220 млрд долл., менее половины той суммы», — сказал РБК daily аналитик BGC Partners Коллин Джиллис. Стоит отметить, что прогнозы г-на Уайта и раньше отличались некоторой экстравагантностью. Его оценка перспектив Apple, сделанная для Topeco, была первой для этой малоизвестной брокерской компании. Однако Брайан Уайт уже занимался анализом бизнеса Apple в прошлом, когда работал в компании Ticonderoga Securities. Там его последним ценовым прогнозом для производителя iPad была отметка 666 долл. за бумагу.

А вот обойти Microsoft, которой принадлежит абсолютный рекорд по рыночной капитализации в 614 млрд долл., установленный Microsoft в декабре 1999 года, Apple вполне по силам. «Это может произойти в любую хорошую торговую сессию, но, скорее всего, случится на фоне очередной квартальной отчетности компании», — полагает Коллин Джиллис.

- Дядя Шломо

- Не в сети

- Почетный член

-

Меньше

Подробнее

- Сообщений: 10780

- Спасибо получено: 1914

12 года 1 мес. назад #115890

от Дядя Шломо

Дядя Шломо ответил в теме Re: Интересные и полезные материалы из прессы, на которые я обратил внимание сегодня

www.rbcdaily.ru/2012/04/04/world/562949983456924

Американцам запретили биржевые ставки на итоги президентских выборов

00:01 Евгений Басманов

Американская Комиссия по срочной биржевой торговле (CFTC) отказалась регистрировать деривативы, позволяющие делать ставки на победу какого-либо кандидата на грядущих президентских или парламентских выборах. По мнению регулятора, такие инструменты крайне близки к игорному бизнесу и могут быть использованы для манипулирования общественным мнением.

Американский регулятор в области производных финансовых инструментов отказал электронной площадке по торговле деривативами Nadex в регистрации нового финансового инструмента, привязанного к результатам выборов президента или в конгресс. Формальной причиной отказа послужило присутствие в подобных инструментах признаков азартной игры, а также возможность манипулирования общественным мнением за счет открытия больших позиций по какому-либо из кандидатов.

Представители торговой площадки уже выразили свое глубокое сожаление невозможностью допустить к торговле новые инструменты. «Мы были убеждены в том, что эти финансовые продукты отвечают всем юридическим требованиям для листинга, а также в том, что инвесторы лишь выиграют от того, что эти инструменты будут торговаться на хорошо регулируемой площадке, а не где-то за рубежом, как это происходит сейчас», — заявил юрисконсульт Nadex Тим МаДермотт.

Действительно, желающие сделать ставки на победу, к примеру, Барака Обамы, на предстоящих президентских выборах в США уже сейчас могут осуществить свою задумку через электронную площадку Intrade, зарегистрированную в Ирландии. Этот ресурс, кстати, позволяет делать ставки на наступление многих других событий, будь то присуждение фильму какой-либо награды или достижение американской экономикой определенных показателей. На текущий момент Intrade оценивает вероятность переизбрания Барака Обамы в 60,5%. Шансы Митта Ромни стать кандидатом от Республиканской партии составляют 93,8%.

Стоит отметить, что американские компании финансового сектора уже не в первый раз пытаются зарегистрировать крайне специфические производные финансовые инструменты. Так, в 2003 году Пентагон пресек попытку создать фьючерсы, привязанные к проведению террористических актов, а закон Додда-Франка 2010 года особо оговаривает невозможность создания деривативов, связанных с убийствами, войнами и терроризмом. Тем не менее в США торгуются такие экзотические срочные контракты, как фьючерсы на снегопады в Миннеаполисе или суровость грядущих сезонов ураганов.

Американцам запретили биржевые ставки на итоги президентских выборов

00:01 Евгений Басманов

Американская Комиссия по срочной биржевой торговле (CFTC) отказалась регистрировать деривативы, позволяющие делать ставки на победу какого-либо кандидата на грядущих президентских или парламентских выборах. По мнению регулятора, такие инструменты крайне близки к игорному бизнесу и могут быть использованы для манипулирования общественным мнением.

Американский регулятор в области производных финансовых инструментов отказал электронной площадке по торговле деривативами Nadex в регистрации нового финансового инструмента, привязанного к результатам выборов президента или в конгресс. Формальной причиной отказа послужило присутствие в подобных инструментах признаков азартной игры, а также возможность манипулирования общественным мнением за счет открытия больших позиций по какому-либо из кандидатов.

Представители торговой площадки уже выразили свое глубокое сожаление невозможностью допустить к торговле новые инструменты. «Мы были убеждены в том, что эти финансовые продукты отвечают всем юридическим требованиям для листинга, а также в том, что инвесторы лишь выиграют от того, что эти инструменты будут торговаться на хорошо регулируемой площадке, а не где-то за рубежом, как это происходит сейчас», — заявил юрисконсульт Nadex Тим МаДермотт.

Действительно, желающие сделать ставки на победу, к примеру, Барака Обамы, на предстоящих президентских выборах в США уже сейчас могут осуществить свою задумку через электронную площадку Intrade, зарегистрированную в Ирландии. Этот ресурс, кстати, позволяет делать ставки на наступление многих других событий, будь то присуждение фильму какой-либо награды или достижение американской экономикой определенных показателей. На текущий момент Intrade оценивает вероятность переизбрания Барака Обамы в 60,5%. Шансы Митта Ромни стать кандидатом от Республиканской партии составляют 93,8%.

Стоит отметить, что американские компании финансового сектора уже не в первый раз пытаются зарегистрировать крайне специфические производные финансовые инструменты. Так, в 2003 году Пентагон пресек попытку создать фьючерсы, привязанные к проведению террористических актов, а закон Додда-Франка 2010 года особо оговаривает невозможность создания деривативов, связанных с убийствами, войнами и терроризмом. Тем не менее в США торгуются такие экзотические срочные контракты, как фьючерсы на снегопады в Миннеаполисе или суровость грядущих сезонов ураганов.

- Дядя Шломо

- Не в сети

- Почетный член

-

Меньше

Подробнее

- Сообщений: 10780

- Спасибо получено: 1914

12 года 1 мес. назад #115892

от Дядя Шломо

Дядя Шломо ответил в теме Re: Интересные и полезные материалы из прессы, на которые я обратил внимание сегодня

www.rbcdaily.ru/2012/04/04/tek/562949983456922

ТНК-ВР Холдинг снова побьет рекорд по дивидендам

00:02 Кристина Юст

ТНК-ВР может вновь побить собственный рекорд по дивидендам. Общий объем выплат акционерам за прошлый год может составить 8 млрд долл. Дивидендная доходность останется самой высокой в отрасли — 15% на акцию.

Согласно отчетности ТНК-ВР Холдинга по РСБУ, чистая прибыль компании за 2011 год составила 243,9 млрд руб., что на 29,6% превышает аналогичный показатель 2010 года (188,2 млрд руб.). Выручка увеличилась на 37%, до 948,6 млрд руб., против 692,9 млрд руб. в предыдущем году.

ТНК-ВР Холдинг традиционно выплачивает высокие дивиденды своим акционерам, направляя на эти цели почти всю свою прибыль. Так, в 2009 году на дивиденды было направлено 90% чистой прибыли, в 2010 году — 98% (183,7 млрд руб.)

Компания уже выплачивала промежуточные дивиденды за первое полугодие 2011 года в размере 3,41 руб. на акцию. Всего было потрачено 52,7 млрд руб., что составило 42% чистой прибыли по РСБУ.

«Без учета уже выплаченных в первом полугодии дивидендов, если коэффициент дивидендных выплат останется на уровне 2010 года, то акционеры компании могут получить по итогам года 12 руб. за акцию, что в сравнении с другими российскими компаниями станет рекордным показателем», — подсчитал аналитик ИФД «КапиталЪ» Виталий Крюков. А общие выплаты уже с учетом промежуточных могут вырасти примерно до 8 млрд долл., или 15,41 руб. на обыкновенную и привилегированную акцию. Таким образом, дивидендная доходность окажется в районе 15%, что также является самой высокой среди российских компаний сектора. По прогнозам Виталия Крюкова, дивидендная доходность по привилегированным акциям «Сургутнефтегаза» составит 10%, ЛУКОЙЛа и «Газпрома» — 4—5%, «Роснефти» — 1,5%.

Среди мировых нефтяных компаний ТНК-ВР Холдинг также остается самым щедрым. «Иностранцы» платят своим акционерам не более 5% от чистой прибыли. В большей степени это связано с тем, что международные компании, в отличие от российских, тратят значительные средства на выкуп своих акций с рынка, что так же, как и дивиденды, представляет собой механизм распределения прибыли среди акционеров, отмечает г-н Крюков.

ТНК-ВР Холдинг снова побьет рекорд по дивидендам

00:02 Кристина Юст

ТНК-ВР может вновь побить собственный рекорд по дивидендам. Общий объем выплат акционерам за прошлый год может составить 8 млрд долл. Дивидендная доходность останется самой высокой в отрасли — 15% на акцию.

Согласно отчетности ТНК-ВР Холдинга по РСБУ, чистая прибыль компании за 2011 год составила 243,9 млрд руб., что на 29,6% превышает аналогичный показатель 2010 года (188,2 млрд руб.). Выручка увеличилась на 37%, до 948,6 млрд руб., против 692,9 млрд руб. в предыдущем году.

ТНК-ВР Холдинг традиционно выплачивает высокие дивиденды своим акционерам, направляя на эти цели почти всю свою прибыль. Так, в 2009 году на дивиденды было направлено 90% чистой прибыли, в 2010 году — 98% (183,7 млрд руб.)

Компания уже выплачивала промежуточные дивиденды за первое полугодие 2011 года в размере 3,41 руб. на акцию. Всего было потрачено 52,7 млрд руб., что составило 42% чистой прибыли по РСБУ.

«Без учета уже выплаченных в первом полугодии дивидендов, если коэффициент дивидендных выплат останется на уровне 2010 года, то акционеры компании могут получить по итогам года 12 руб. за акцию, что в сравнении с другими российскими компаниями станет рекордным показателем», — подсчитал аналитик ИФД «КапиталЪ» Виталий Крюков. А общие выплаты уже с учетом промежуточных могут вырасти примерно до 8 млрд долл., или 15,41 руб. на обыкновенную и привилегированную акцию. Таким образом, дивидендная доходность окажется в районе 15%, что также является самой высокой среди российских компаний сектора. По прогнозам Виталия Крюкова, дивидендная доходность по привилегированным акциям «Сургутнефтегаза» составит 10%, ЛУКОЙЛа и «Газпрома» — 4—5%, «Роснефти» — 1,5%.

Среди мировых нефтяных компаний ТНК-ВР Холдинг также остается самым щедрым. «Иностранцы» платят своим акционерам не более 5% от чистой прибыли. В большей степени это связано с тем, что международные компании, в отличие от российских, тратят значительные средства на выкуп своих акций с рынка, что так же, как и дивиденды, представляет собой механизм распределения прибыли среди акционеров, отмечает г-н Крюков.

- Дядя Шломо

- Не в сети

- Почетный член

-

Меньше

Подробнее

- Сообщений: 10780

- Спасибо получено: 1914

12 года 1 мес. назад #115897

от Дядя Шломо

Дядя Шломо ответил в теме Re: Интересные и полезные материалы из прессы, на которые я обратил внимание сегодня

www.vedomosti.ru/finance/news/1600538/chistyj_otto...sostavil_351_mlrd_cb

Вырос отток капитала из России

Юлия Ярош

Сергей Смирнов

Vedomosti.ru

04.04.2012

Чистый вывоз капитала из России частным сектором в I квартале 2012 г. (предварительные данные по платежному балансу) достиг $35,1 млрд против чистого оттока в размере $19,8 млрд за аналогичный период 2011 г., свидетельствует обновленная сводная таблица, опубликованная сегодня Банком России. ЦБ также пересмотрел данные по оттоку капитала за 2011 г. — с $84,2 млрд до $80,5 млрд и в 2010 г. — с $34,4 млрд до $33,6 млрд.

Официальный прогноз Банка России по оттоку капитала из России в 2012 г. не менялся и по-прежнему составляет $10,5 млрд. В 2011 г. чистый приток отмечался только в июне ($5,2 млрд). В январе первый зампред ЦБ Алексей Улюкаев заявил, что регулятор ожидает нулевого баланса притока-оттока капитала по итогам года, а вчера он не исключил возникновения в России двойного профицита — по текущему и капитальному счетам и возобновления притока капитала с мая по июнь 2012 г.

У Минфина намного менее оптимистичный прогноз — по оценке министра финансов Антона Силуанова, отток капитала из России в 2012 г. составит $40 млрд. У Минэкономразвития промежуточный прогноз оттока — $20 млрд, однако недавно замминистра Андрей Клепач сказал, что Минэкономразвития пересмотрит прогноз в апреле.

Директор аналитического департамента Номос-банка Кирилл Тремасов напомнил, что положительное сальдо счета текущих операций платежного баланса России за первые три месяца 2012 г., по предварительным данным, выросло по сравнению с I кварталом 2011 г. на 37,3% до $42,3 млрд. При таком показателе отток выглядит вполне нормально, заключил он. Оба показателя рекордные, отметил аналитик, — предыдущий максимум был установлен в 2008 г.

«Действительно, профицит счета текущих операций вырос на треть — сыграли роль и рост цен на нефть, и медленные темпы увеличения импорта. Этим деньгам просто некуда идти: если есть такой профицит, и система его не абсорбирует, будет отток», — согласен главный экономист «Тройки диалог» Евгений Гавриленков. Он не рассчитывает на возобновление чистого притока капитала в условиях плавающего валютного курса. По его словам, в 2006-2008 гг. приток был благодаря политике ЦБ, намеренно укреплявшего рубль, сейчас ничего подобного не ожидается.

Вырос отток капитала из России

Юлия Ярош

Сергей Смирнов

Vedomosti.ru

04.04.2012

Чистый вывоз капитала из России частным сектором в I квартале 2012 г. (предварительные данные по платежному балансу) достиг $35,1 млрд против чистого оттока в размере $19,8 млрд за аналогичный период 2011 г., свидетельствует обновленная сводная таблица, опубликованная сегодня Банком России. ЦБ также пересмотрел данные по оттоку капитала за 2011 г. — с $84,2 млрд до $80,5 млрд и в 2010 г. — с $34,4 млрд до $33,6 млрд.

Официальный прогноз Банка России по оттоку капитала из России в 2012 г. не менялся и по-прежнему составляет $10,5 млрд. В 2011 г. чистый приток отмечался только в июне ($5,2 млрд). В январе первый зампред ЦБ Алексей Улюкаев заявил, что регулятор ожидает нулевого баланса притока-оттока капитала по итогам года, а вчера он не исключил возникновения в России двойного профицита — по текущему и капитальному счетам и возобновления притока капитала с мая по июнь 2012 г.

У Минфина намного менее оптимистичный прогноз — по оценке министра финансов Антона Силуанова, отток капитала из России в 2012 г. составит $40 млрд. У Минэкономразвития промежуточный прогноз оттока — $20 млрд, однако недавно замминистра Андрей Клепач сказал, что Минэкономразвития пересмотрит прогноз в апреле.

Директор аналитического департамента Номос-банка Кирилл Тремасов напомнил, что положительное сальдо счета текущих операций платежного баланса России за первые три месяца 2012 г., по предварительным данным, выросло по сравнению с I кварталом 2011 г. на 37,3% до $42,3 млрд. При таком показателе отток выглядит вполне нормально, заключил он. Оба показателя рекордные, отметил аналитик, — предыдущий максимум был установлен в 2008 г.

«Действительно, профицит счета текущих операций вырос на треть — сыграли роль и рост цен на нефть, и медленные темпы увеличения импорта. Этим деньгам просто некуда идти: если есть такой профицит, и система его не абсорбирует, будет отток», — согласен главный экономист «Тройки диалог» Евгений Гавриленков. Он не рассчитывает на возобновление чистого притока капитала в условиях плавающего валютного курса. По его словам, в 2006-2008 гг. приток был благодаря политике ЦБ, намеренно укреплявшего рубль, сейчас ничего подобного не ожидается.

- Дядя Шломо

- Не в сети

- Почетный член

-

Меньше

Подробнее

- Сообщений: 10780

- Спасибо получено: 1914

12 года 1 мес. назад #115898

от Дядя Шломо

Дядя Шломо ответил в теме Re: Интересные и полезные материалы из прессы, на которые я обратил внимание сегодня

www.vedomosti.ru/politics/news/1599792/putin_ne_prodast

Поручение Медведева об ускорении приватизации почти забыто

Премьер-министр Владимир Путин не выполнит поручения президента Дмитрия Медведева об ускорении приватизации. Заниматься этим придется самому Медведеву, но уже в должности председателя правительства

Елена Мазнева

Максим Товкайло

Vedomosti.ru

04.04.2012

Вчера Путин должен был провести совещание, посвященное приватизации, рассказали «Ведомостям» несколько федеральных чиновников. Минэкономразвития отправило в Белый дом таблицу разногласий по крупнейшим компаниям ТЭКа — «Роснефти», «Транснефти», «Зарубежнефти», ФСК и «Русгидро». Сделано это «в целях подготовки совещания» у Путина, назначенного на 3 апреля (о чем говорится в письме директора департамента Минэкономразвития Алексея Уварова, копия которого есть у «Ведомостей», а подлинность подтвердил сотрудник аппарата правительства).

Но совещания не будет. Его нет в графике до 7 мая, когда состоится инаугурация президента Путина, сказал «Ведомостям» его пресс-секретарь Дмитрий Песков. «Формально совещания в графике премьера вообще не было», — уверяет он.

Все идет к тому, что расширение программы приватизации будет обсуждать уже новое правительство, считают два федеральных чиновника. Путин в отличие от Медведева настороженно относится к приватизации, поэтому, возможно, и не хочет принимать никакого решения, объясняет один из них.

Когда Путин станет президентом, у него появится возможность поручить правительству вовсе отказаться от расширения программы, например из-за неблагоприятной конъюнктуры, или заново оценить необходимость такого решения, что может затянуться на долгие годы, добавляет собеседник «Ведомостей». Правда, другой федеральный чиновник с ним не согласен: «Формально решение о расширении программы приватизации — это―компетенция премьера, так что Медведев сможет его принять самостоятельно».

Равнение на «Газпром»

То, что выполнение плана Медведева (см. врез) затягивается, стало понятно еще в конце 2011 г.: вице-премьер Игорь Сечин и министр экономразвития Эльвира Набиуллина начали спорить о том, в какие сроки должна проходить приватизация и в каких масштабах. Сечин указывал на «специфику» крупнейших компаний ТЭКа, на индивидуальные риски, Минэкономразвития не соглашалось.

В таблице разногласий (которая готовилась Минэкономразвития для несостоявшегося совещания в правительстве) собраны все аргументы против приватизации от Минэнерго и самих компаний, а также контраргументы подчиненных Набиуллиной. Теперь со всем этим придется разбираться Медведеву.

К примеру, Минэнерго и «Транснефть» возражают против продажи 3,1% акций компании, так как она является ключевым инфраструктурным активом для всей нефтегазовой отрасли, реализующим стратегические проекты. На что Минэкономразвития замечает, что это как раз «фактор высокой привлекательности для инвесторов».

Продажа любой доли обыкновенных акций «Транснефти» — это кардинальное изменение принципов корпоративного управления, де-факто право вето миноритариев по сделкам с заинтересованностью с Российской Федерацией (ведь государство по таким сделкам голосовать не сможет, только частные акционеры), отмечают Минэнерго и «Транснефть». Миноритарии получат право определять судьбу стратегических проектов, среди них могут оказаться «конкурирующие иностранные компании», при этом выгода государства от продажи 3,1% акций минимальна — до $100 млн.

Контраргумент Минэкономразвития: в России уже есть компании с разной структурой акционеров, которые реализуют стратегические проекты, например «Газпром». Что за сделки вызывают беспокойство Минэнерго и «Транснефти», также не ясно («несмотря на многочисленные запросы, не приведены конкретные примеры»). Риски блокирования сделок, конечно, существуют, признают подчиненные Набиуллиной, но «действующее законодательство позволяет обеспечить при продаже акций исключение потенциально недружественных акционеров» (правда, как это можно исключить, особенно при дальнейшей перепродаже приватизированных акций, не уточняется). Экономический эффект от приватизации действительно невысок, но ее цель — это как раз изменение модели корпоративного управления «Транснефти».

Похожий спор идет и по «Зарубежнефти»: нет миноритариев, нет и «существенных корпоративных сложностей принимать решения, выгодные для государства», отмечают компания и Минэнерго, кроме того, «Зарубежнефть» — компания специального назначения для реализации межправительственных соглашений в сфере нефтедобычи. На что Минэкономразвития опять же приводит пример «Газпрома». Кроме того, министерство указывает, что в российских законах нет понятия «компания специального назначения», а «Зарубежнефть» — это открытое акционерное общество.

Частично признается только один риск — иностранные партнеры могут разорвать или как минимум изменить договоры с «Зарубежнефтью» при смене ее акционеров (например, по блоку на Кубе это может стоить $5 млрд недополученной прибыли, указывает компания, а ведь к 2017 г. она рассчитывает увеличить свои запасы за счет этого блока до 400 млн т нефтяного эквивалента и подорожать до $10,9 млрд против $4,6 млрд в 2012 г.).

Впрочем, возможна альтернатива и для такого риска, указывает Минэкономразвития: если иностранным партнерам нужно российское государство, можно перевести межправительственные соглашения напрямую на Россию.

«Транснефть» боится, что владельцы облигаций предъявят их к досрочному погашению. «Частично поддерживается», — пишет Минэкономразвития, но речь идет о 40 млрд руб., а не о 78,5 млрд, как указывает монополия: срок погашения по двум выпускам наступает летом 2012 г., а по остальным ставка купона является среднерыночной, а значит, владельцы вряд ли станут их гасить.

Частично согласились

Меньше всего разногласий по «Роснефти», ФСК и «Русгидро»: Минэкономразвития согласно, что сейчас компании недооценены.

Стартовая цена пакета «Роснефти» не должна быть ниже цены народного IPO (главный аргумент из прежних возражений Сечина). «Этот фактор будет принят во внимание», — отмечается в документах Минэкономразвития. Если доля государства в «Роснефти» будет ниже 50% плюс 1 акция, компания лишится лицензий на шельфе — таковы российские законы. Подчиненные Набиуллиной это также признают: нужно рассмотреть вопрос об изменении законов (тем более что это не раз предлагал сделать «Лукойл»).

Нет возражений и по тому, что для ФСК до сих пор нет правил долгосрочного регулирования тарифов (с 2009 г. подход к электросетевым тарифам пересматривался 4 раза, что каждый раз приводило к снижению стоимости компании, отмечают ФСК и Минэнерго). Также признаются перспективы роста стоимости «Русгидро» (в 2012-2014 гг. компания планирует ввести свыше 10 ГВт новых мощностей).

Не приняты только два аргумента: ФСК беспокоится за источники финансирования инвестпрограммы (снижение доли государства с 79,1 до 75% плюс 1 акция принципы финансирования не меняет, парирует Минэкономразвития). А «Роснефть» боится срыва сроков модернизации НПЗ и дефицита нефтепродуктов на российском рынке, потому что ее кредитный рейтинг может снизиться и тогда подорожают займы (до 2006 г. рейтинги «Лукойла» были выше, чем у «Роснефти», разницы между частными и государственными компаниями здесь нет, указывают подчиненные Набиуллиной).

Когда ФСК и «Роснефть» могут подорожать до необходимого уровня, из документов не ясно. А вот прогноз по «Русгидро» — 2015 год: к этому моменту она может подорожать до 800 млрд руб. за счет новых строек и уже анонсированных сделок с «Евросибэнерго» Олега Дерипаски и государственной «Интер РАО» (данные компании и Минэнерго). Вчерашняя капитализация — 316 млрд руб.

Вопрос о приватизации очень сложный, с ним нельзя спешить, есть разные мнения, отмечает Песков, добавляя, что все поручения президента Медведева правительство исполняет в срок.

Включив активы в программу приватизации, необязательно их немедленно продавать, констатирует замруководителя межведомственного аналитического центра Юрий Симачев. Но это было бы знаком, что государство готово развивать конкуренцию и улучшать инвестклимат, указывает он.

Поручение Медведева об ускорении приватизации почти забыто

Премьер-министр Владимир Путин не выполнит поручения президента Дмитрия Медведева об ускорении приватизации. Заниматься этим придется самому Медведеву, но уже в должности председателя правительства

Елена Мазнева

Максим Товкайло

Vedomosti.ru

04.04.2012

Вчера Путин должен был провести совещание, посвященное приватизации, рассказали «Ведомостям» несколько федеральных чиновников. Минэкономразвития отправило в Белый дом таблицу разногласий по крупнейшим компаниям ТЭКа — «Роснефти», «Транснефти», «Зарубежнефти», ФСК и «Русгидро». Сделано это «в целях подготовки совещания» у Путина, назначенного на 3 апреля (о чем говорится в письме директора департамента Минэкономразвития Алексея Уварова, копия которого есть у «Ведомостей», а подлинность подтвердил сотрудник аппарата правительства).

Но совещания не будет. Его нет в графике до 7 мая, когда состоится инаугурация президента Путина, сказал «Ведомостям» его пресс-секретарь Дмитрий Песков. «Формально совещания в графике премьера вообще не было», — уверяет он.

Все идет к тому, что расширение программы приватизации будет обсуждать уже новое правительство, считают два федеральных чиновника. Путин в отличие от Медведева настороженно относится к приватизации, поэтому, возможно, и не хочет принимать никакого решения, объясняет один из них.

Когда Путин станет президентом, у него появится возможность поручить правительству вовсе отказаться от расширения программы, например из-за неблагоприятной конъюнктуры, или заново оценить необходимость такого решения, что может затянуться на долгие годы, добавляет собеседник «Ведомостей». Правда, другой федеральный чиновник с ним не согласен: «Формально решение о расширении программы приватизации — это―компетенция премьера, так что Медведев сможет его принять самостоятельно».

Равнение на «Газпром»

То, что выполнение плана Медведева (см. врез) затягивается, стало понятно еще в конце 2011 г.: вице-премьер Игорь Сечин и министр экономразвития Эльвира Набиуллина начали спорить о том, в какие сроки должна проходить приватизация и в каких масштабах. Сечин указывал на «специфику» крупнейших компаний ТЭКа, на индивидуальные риски, Минэкономразвития не соглашалось.

В таблице разногласий (которая готовилась Минэкономразвития для несостоявшегося совещания в правительстве) собраны все аргументы против приватизации от Минэнерго и самих компаний, а также контраргументы подчиненных Набиуллиной. Теперь со всем этим придется разбираться Медведеву.

К примеру, Минэнерго и «Транснефть» возражают против продажи 3,1% акций компании, так как она является ключевым инфраструктурным активом для всей нефтегазовой отрасли, реализующим стратегические проекты. На что Минэкономразвития замечает, что это как раз «фактор высокой привлекательности для инвесторов».

Продажа любой доли обыкновенных акций «Транснефти» — это кардинальное изменение принципов корпоративного управления, де-факто право вето миноритариев по сделкам с заинтересованностью с Российской Федерацией (ведь государство по таким сделкам голосовать не сможет, только частные акционеры), отмечают Минэнерго и «Транснефть». Миноритарии получат право определять судьбу стратегических проектов, среди них могут оказаться «конкурирующие иностранные компании», при этом выгода государства от продажи 3,1% акций минимальна — до $100 млн.

Контраргумент Минэкономразвития: в России уже есть компании с разной структурой акционеров, которые реализуют стратегические проекты, например «Газпром». Что за сделки вызывают беспокойство Минэнерго и «Транснефти», также не ясно («несмотря на многочисленные запросы, не приведены конкретные примеры»). Риски блокирования сделок, конечно, существуют, признают подчиненные Набиуллиной, но «действующее законодательство позволяет обеспечить при продаже акций исключение потенциально недружественных акционеров» (правда, как это можно исключить, особенно при дальнейшей перепродаже приватизированных акций, не уточняется). Экономический эффект от приватизации действительно невысок, но ее цель — это как раз изменение модели корпоративного управления «Транснефти».

Похожий спор идет и по «Зарубежнефти»: нет миноритариев, нет и «существенных корпоративных сложностей принимать решения, выгодные для государства», отмечают компания и Минэнерго, кроме того, «Зарубежнефть» — компания специального назначения для реализации межправительственных соглашений в сфере нефтедобычи. На что Минэкономразвития опять же приводит пример «Газпрома». Кроме того, министерство указывает, что в российских законах нет понятия «компания специального назначения», а «Зарубежнефть» — это открытое акционерное общество.

Частично признается только один риск — иностранные партнеры могут разорвать или как минимум изменить договоры с «Зарубежнефтью» при смене ее акционеров (например, по блоку на Кубе это может стоить $5 млрд недополученной прибыли, указывает компания, а ведь к 2017 г. она рассчитывает увеличить свои запасы за счет этого блока до 400 млн т нефтяного эквивалента и подорожать до $10,9 млрд против $4,6 млрд в 2012 г.).

Впрочем, возможна альтернатива и для такого риска, указывает Минэкономразвития: если иностранным партнерам нужно российское государство, можно перевести межправительственные соглашения напрямую на Россию.

«Транснефть» боится, что владельцы облигаций предъявят их к досрочному погашению. «Частично поддерживается», — пишет Минэкономразвития, но речь идет о 40 млрд руб., а не о 78,5 млрд, как указывает монополия: срок погашения по двум выпускам наступает летом 2012 г., а по остальным ставка купона является среднерыночной, а значит, владельцы вряд ли станут их гасить.

Частично согласились

Меньше всего разногласий по «Роснефти», ФСК и «Русгидро»: Минэкономразвития согласно, что сейчас компании недооценены.

Стартовая цена пакета «Роснефти» не должна быть ниже цены народного IPO (главный аргумент из прежних возражений Сечина). «Этот фактор будет принят во внимание», — отмечается в документах Минэкономразвития. Если доля государства в «Роснефти» будет ниже 50% плюс 1 акция, компания лишится лицензий на шельфе — таковы российские законы. Подчиненные Набиуллиной это также признают: нужно рассмотреть вопрос об изменении законов (тем более что это не раз предлагал сделать «Лукойл»).

Нет возражений и по тому, что для ФСК до сих пор нет правил долгосрочного регулирования тарифов (с 2009 г. подход к электросетевым тарифам пересматривался 4 раза, что каждый раз приводило к снижению стоимости компании, отмечают ФСК и Минэнерго). Также признаются перспективы роста стоимости «Русгидро» (в 2012-2014 гг. компания планирует ввести свыше 10 ГВт новых мощностей).

Не приняты только два аргумента: ФСК беспокоится за источники финансирования инвестпрограммы (снижение доли государства с 79,1 до 75% плюс 1 акция принципы финансирования не меняет, парирует Минэкономразвития). А «Роснефть» боится срыва сроков модернизации НПЗ и дефицита нефтепродуктов на российском рынке, потому что ее кредитный рейтинг может снизиться и тогда подорожают займы (до 2006 г. рейтинги «Лукойла» были выше, чем у «Роснефти», разницы между частными и государственными компаниями здесь нет, указывают подчиненные Набиуллиной).

Когда ФСК и «Роснефть» могут подорожать до необходимого уровня, из документов не ясно. А вот прогноз по «Русгидро» — 2015 год: к этому моменту она может подорожать до 800 млрд руб. за счет новых строек и уже анонсированных сделок с «Евросибэнерго» Олега Дерипаски и государственной «Интер РАО» (данные компании и Минэнерго). Вчерашняя капитализация — 316 млрд руб.

Вопрос о приватизации очень сложный, с ним нельзя спешить, есть разные мнения, отмечает Песков, добавляя, что все поручения президента Медведева правительство исполняет в срок.

Включив активы в программу приватизации, необязательно их немедленно продавать, констатирует замруководителя межведомственного аналитического центра Юрий Симачев. Но это было бы знаком, что государство готово развивать конкуренцию и улучшать инвестклимат, указывает он.

- ЯШа

- Не в сети

- Член Клуба

-

Меньше

Подробнее

- Сообщений: 5488

- Спасибо получено: 813

- Дядя Шломо

- Не в сети

- Почетный член

-

Меньше

Подробнее

- Сообщений: 10780

- Спасибо получено: 1914

12 года 1 мес. назад #115900

от Дядя Шломо

Дядя Шломо ответил в теме Re: Интересные и полезные материалы из прессы, на которые я обратил внимание сегодня

www.vedomosti.ru/politics/news/1600923/privatizaci..._budet_idti_po_planu

Дворкович: госкомпании приватизируют, несмотря на позицию членов правительства

Прайм

04.04.2012, 12:50

Решение президента о приватизации госкомпаний не будет пересматриваться, несмотря на звучавшие ранее предложения отложить продажу госпакетов ряда компаний, заявил журналистам помощник президента России Аркадий Дворкович. «Уже все объявлено, нас не интересует позиция отдельных членов правительства», — сказал Дворкович. «Президент решение принял, будет делаться», — добавил помощник президента.

Вице-премьер Игорь Сечин, курирующий ТЭК, выступил с идеей отложить продажу пакетов акций госкомпаний до тех пор, пока котировки не превысят цену IPO. В частности, такую схему он предложил применить по отношению к компаниям топливно-энергетического сектора — «Роснефти» , «Русгидро» , «Зарубежнефти», ФСК и «Интер РАО ЕЭС».

Дворкович: госкомпании приватизируют, несмотря на позицию членов правительства

Прайм

04.04.2012, 12:50

Решение президента о приватизации госкомпаний не будет пересматриваться, несмотря на звучавшие ранее предложения отложить продажу госпакетов ряда компаний, заявил журналистам помощник президента России Аркадий Дворкович. «Уже все объявлено, нас не интересует позиция отдельных членов правительства», — сказал Дворкович. «Президент решение принял, будет делаться», — добавил помощник президента.

Вице-премьер Игорь Сечин, курирующий ТЭК, выступил с идеей отложить продажу пакетов акций госкомпаний до тех пор, пока котировки не превысят цену IPO. В частности, такую схему он предложил применить по отношению к компаниям топливно-энергетического сектора — «Роснефти» , «Русгидро» , «Зарубежнефти», ФСК и «Интер РАО ЕЭС».

- Дядя Шломо

- Не в сети

- Почетный член

-

Меньше

Подробнее

- Сообщений: 10780

- Спасибо получено: 1914

12 года 1 мес. назад #115901

от Дядя Шломо

Дядя Шломо ответил в теме Re: Интересные и полезные материалы из прессы, на которые я обратил внимание сегодня

www.vedomosti.ru/opinion/news/1599777/dorozhnaya_karta_novoj_vlasti

Дорожная карта новой власти

Антон Олейник

Vedomosti.ru

04.04.2012, 00:51

Проблемы с определением содержания нового этапа гражданской активности обусловлены характером протестов. Люди, выходившие на улицы зимой, — а среди них представлены все возрастные группы и практически все сегменты политического спектра, от анархистов до националистов, — объединены лишь общим неприятием сложившейся системы власти.

Достичь большей определенности с пунктом назначения позволил бы акцент на процедуре, а не на идеологии. Действительно, согласие на идеологическом уровне между либералами и националистами вряд ли достижимо. Но и те и другие были бы заинтересованы в получении возможности выражать и развивать свои идеи с наименьшими издержками (и рисками судебных преследований). Демократический процесс, определяемый не идеологически, а прагматически, т. е. с помощью акцента на процедуре, устроил бы всех. Нужно работать над снижением издержек выражения и защиты людьми своих идей. Это облегчит институциональные изменения в будущем.

Итак, мы хотим перейти из точки А в точку Б, и эта точка, допустим, означает соблюдение принципов демократического принятия решений. Как совершить переход с наименьшими потерями? Ведь превалирующая сегодня модель власти отличается от демократической практически по всем параметрам за исключением формальной выборности власти.

«Большой скачок» к демократическому процессу представляется невозможным даже при превращении протестов в «декабрьскую революцию 2011 г.». Демократия, как и любая другая система власти, не сводится к набору формальных правил. Она, например, предполагает инструментальный характер власти, т. е. использование власти не в качестве самоцели, а как средства для достижения других целей. Существующая система, наоборот, основана на самоценности власти для ее обладателей.

Дело еще более усложняется воспроизведением одной и той же модели власти на всех уровнях социальной организации, а не только в политике: внутри политических партий («вождизм»), университетов (всевластие ректоров) и даже внутри семьи (авторитарные методы принятия решений и воспитания детей). Как доказывал политолог Гэрри Экстейн, любая система правления стабильна, если одни и те же принципы организации власти соблюдаются и на макро- (политика), и на мезо- (организации), и на микро- (семья) уровнях. А нынешняя система власти более чем стабильна: ее воспроизводство продолжается на протяжении большинства периодов российской истории.

«Большой скачок» к новой системе власти неминуемо приведет к противоречиям между властью в политике и властью в повседневной жизни. Опыт Веймарской республики хорошо иллюстрирует тезис о радикальной нестабильности системы, при которой принципы организации власти на разных уровнях противоречат друг другу. Веймарская республика пала, ибо была лишена опоры на демократическую власть в повседневности.

Иными словами, для сохранения позитивной гражданской динамики требуется нахождение точек роста новой власти не столько в Кремле, сколько в иных сферах. Выращенная таким образом новая власть имеет хорошие шансы прижиться впоследствии и в Кремле. Вот несколько потенциальных точек роста.

Школа локальной демократии

Участие несогласных в выборах на муниципальном уровне сопряжено с меньшими трудностями, чем на федеральном или даже региональном уровнях. Вертикаль власти здесь часто дает сбои, да и особой угрозы в демократизации муниципальных органов власти обладатели власти верховной не ощущают. В Москве процесс демократизации муниципальных органов власти уже начался: в ряде случаев оппозиционные муниципальные депутаты не дают выбрать председателей, которых поддерживают городские власти и «Единая Россия», а в Ярославле мэром уже стал самовыдвиженец, которому противостоял кандидат правящей партии. Похожая ситуация две недели назад сложилась в Тольятти, где выборы тоже выиграл независимый кандидат.

Позитивный опыт участия в системе новой власти на муниципальном уровне еще более значим: он позволяет получить навыки демократических взаимодействий. Эти навыки пригодятся при избрании политиков, прошедших школу локальной демократии, в региональные и федеральные органы власти. Собственно, именно этот принцип обязательного окончания «школы локальной демократии» и объясняет истории успеха многих демократий.

Высшая школа демократии

Еще одна точка роста новой власти может быть найдена в университетах. На сегодня в управлении российскими университетами воспроизводятся все прелести, против которых протестуют участники митингов: непрозрачность принятия решений, коррупция сверху (распил бюджетных средств) и снизу (взятки за поступление и сдачу экзаменов), манипулирование общественным мнением и многое другое.

Демократизация университетской жизни поможет членам завтрашней элиты научиться жить по-другому с самого начала их сознательной жизни. Для этого потребуется создание независимых от администрации структур студенческого и преподавательского самоуправления, появление опять-таки независимых профсоюзов — как студенческих, так и преподавательских (пока же университетские профсоюзы либо распределяют путевки, как в случае МГУ, либо вообще отсутствуют, как в случае НИУ-ВШЭ), лоббирование института теньюр, или юридически защищенных долгосрочных контрактов, для преподавателей (свобода студента немыслима без свободы преподавателя) и ряд других шагов.

Общественное телевидение

Работа по созданию общественного телевидения может стать еще одной площадкой для выращивания новой власти. Появление источника информации, независимого как от интересов бизнеса (основного рекламодателя на частных телеканалах), так и от государства, может подорвать способность нынешней власти к манипулированию сознанием части граждан.

Но для достижения этого результата понадобится как соблюдение демократических процедур при избрании и организации работы попечительского совета, так и нахождение иных, дополнительных к бюджетному финансированию, источников доходов. Таким источником могли бы стать добровольные взносы, вносимые зрителями при оплате ими коммунальных платежей. Пример Public Broadcasting Service (PBS) в США и ряда других телерадиокомпаний говорит о реальности такого решения. Даже если в российском случае добровольные взносы не покроют большую часть расходов общественного телевидения, они могут стать важным критерием при определении объема государственных субсидий и приоритетов в их использовании.

Автор — ведущий научный сотрудник ЦЭМИ РАН, профессор университета «Мемориал», Канада

Дорожная карта новой власти

Антон Олейник

Vedomosti.ru

04.04.2012, 00:51

Проблемы с определением содержания нового этапа гражданской активности обусловлены характером протестов. Люди, выходившие на улицы зимой, — а среди них представлены все возрастные группы и практически все сегменты политического спектра, от анархистов до националистов, — объединены лишь общим неприятием сложившейся системы власти.

Достичь большей определенности с пунктом назначения позволил бы акцент на процедуре, а не на идеологии. Действительно, согласие на идеологическом уровне между либералами и националистами вряд ли достижимо. Но и те и другие были бы заинтересованы в получении возможности выражать и развивать свои идеи с наименьшими издержками (и рисками судебных преследований). Демократический процесс, определяемый не идеологически, а прагматически, т. е. с помощью акцента на процедуре, устроил бы всех. Нужно работать над снижением издержек выражения и защиты людьми своих идей. Это облегчит институциональные изменения в будущем.

Итак, мы хотим перейти из точки А в точку Б, и эта точка, допустим, означает соблюдение принципов демократического принятия решений. Как совершить переход с наименьшими потерями? Ведь превалирующая сегодня модель власти отличается от демократической практически по всем параметрам за исключением формальной выборности власти.

«Большой скачок» к демократическому процессу представляется невозможным даже при превращении протестов в «декабрьскую революцию 2011 г.». Демократия, как и любая другая система власти, не сводится к набору формальных правил. Она, например, предполагает инструментальный характер власти, т. е. использование власти не в качестве самоцели, а как средства для достижения других целей. Существующая система, наоборот, основана на самоценности власти для ее обладателей.

Дело еще более усложняется воспроизведением одной и той же модели власти на всех уровнях социальной организации, а не только в политике: внутри политических партий («вождизм»), университетов (всевластие ректоров) и даже внутри семьи (авторитарные методы принятия решений и воспитания детей). Как доказывал политолог Гэрри Экстейн, любая система правления стабильна, если одни и те же принципы организации власти соблюдаются и на макро- (политика), и на мезо- (организации), и на микро- (семья) уровнях. А нынешняя система власти более чем стабильна: ее воспроизводство продолжается на протяжении большинства периодов российской истории.

«Большой скачок» к новой системе власти неминуемо приведет к противоречиям между властью в политике и властью в повседневной жизни. Опыт Веймарской республики хорошо иллюстрирует тезис о радикальной нестабильности системы, при которой принципы организации власти на разных уровнях противоречат друг другу. Веймарская республика пала, ибо была лишена опоры на демократическую власть в повседневности.

Иными словами, для сохранения позитивной гражданской динамики требуется нахождение точек роста новой власти не столько в Кремле, сколько в иных сферах. Выращенная таким образом новая власть имеет хорошие шансы прижиться впоследствии и в Кремле. Вот несколько потенциальных точек роста.

Школа локальной демократии

Участие несогласных в выборах на муниципальном уровне сопряжено с меньшими трудностями, чем на федеральном или даже региональном уровнях. Вертикаль власти здесь часто дает сбои, да и особой угрозы в демократизации муниципальных органов власти обладатели власти верховной не ощущают. В Москве процесс демократизации муниципальных органов власти уже начался: в ряде случаев оппозиционные муниципальные депутаты не дают выбрать председателей, которых поддерживают городские власти и «Единая Россия», а в Ярославле мэром уже стал самовыдвиженец, которому противостоял кандидат правящей партии. Похожая ситуация две недели назад сложилась в Тольятти, где выборы тоже выиграл независимый кандидат.

Позитивный опыт участия в системе новой власти на муниципальном уровне еще более значим: он позволяет получить навыки демократических взаимодействий. Эти навыки пригодятся при избрании политиков, прошедших школу локальной демократии, в региональные и федеральные органы власти. Собственно, именно этот принцип обязательного окончания «школы локальной демократии» и объясняет истории успеха многих демократий.

Высшая школа демократии

Еще одна точка роста новой власти может быть найдена в университетах. На сегодня в управлении российскими университетами воспроизводятся все прелести, против которых протестуют участники митингов: непрозрачность принятия решений, коррупция сверху (распил бюджетных средств) и снизу (взятки за поступление и сдачу экзаменов), манипулирование общественным мнением и многое другое.

Демократизация университетской жизни поможет членам завтрашней элиты научиться жить по-другому с самого начала их сознательной жизни. Для этого потребуется создание независимых от администрации структур студенческого и преподавательского самоуправления, появление опять-таки независимых профсоюзов — как студенческих, так и преподавательских (пока же университетские профсоюзы либо распределяют путевки, как в случае МГУ, либо вообще отсутствуют, как в случае НИУ-ВШЭ), лоббирование института теньюр, или юридически защищенных долгосрочных контрактов, для преподавателей (свобода студента немыслима без свободы преподавателя) и ряд других шагов.

Общественное телевидение

Работа по созданию общественного телевидения может стать еще одной площадкой для выращивания новой власти. Появление источника информации, независимого как от интересов бизнеса (основного рекламодателя на частных телеканалах), так и от государства, может подорвать способность нынешней власти к манипулированию сознанием части граждан.

Но для достижения этого результата понадобится как соблюдение демократических процедур при избрании и организации работы попечительского совета, так и нахождение иных, дополнительных к бюджетному финансированию, источников доходов. Таким источником могли бы стать добровольные взносы, вносимые зрителями при оплате ими коммунальных платежей. Пример Public Broadcasting Service (PBS) в США и ряда других телерадиокомпаний говорит о реальности такого решения. Даже если в российском случае добровольные взносы не покроют большую часть расходов общественного телевидения, они могут стать важным критерием при определении объема государственных субсидий и приоритетов в их использовании.

Автор — ведущий научный сотрудник ЦЭМИ РАН, профессор университета «Мемориал», Канада

- Дядя Шломо

- Не в сети

- Почетный член

-

Меньше

Подробнее

- Сообщений: 10780

- Спасибо получено: 1914

12 года 1 мес. назад #115904

от Дядя Шломо

Дядя Шломо ответил в теме Re: Интересные и полезные материалы из прессы, на которые я обратил внимание сегодня

Вот, считаю, что очень хорошая редакционная статья, очень!

www.vedomosti.ru/opinion/news/1599773/paralich_mezhducarstviya

От редакции: Паралич междуцарствия

Vedomosti.ru

04.04.2012, 00:48